15 มกราคม 2022 วิจัยกรุงศรี

วิจัยกรุงศรีประเมินภาพรวม แนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้า โดยพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ต่อจากตอนที่ 1 ปัจจัยแวดล้อมและกฎระเบียบ

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรม จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ดังนั้น การเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป จะเป็นการวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

อุตสาหกรรมเกษตร

ข้าว

ผลผลิตข้าวมีแนวโน้มเพิ่มขึ้น 1.5-2.5% ต่อปี อยู่ที่ 30.3-31.3 ล้านตันข้าวเปลือกต่อปี หรือ 19.7-20.3 ล้านตันข้าวสาร ผลจากปริมาณน้ำฝนที่คาดว่าจะเอื้ออำนวย (ปี 2565-2566 คาดว่ายังได้อานิสงส์จากภาวะ La Niña) ต่อการเพาะปลูกและการกักเก็บน้ำไว้ใช้ นอกจากนี้ ชาวนามีแรงจูงใจจากมาตรการช่วยเหลือเกษตรกรและรักษาเสถียรภาพราคาข้าวจากภาครัฐ อาทิ การประกันรายได้ การประกันภัยพืชผล การวางแผนการผลิตข้าว สินเชื่อชะลอการขายข้าวเปลือก แผนรักษาเสถียรภาพอุตสาหกรรมข้าว และแผนบริหารจัดการน้ำให้เพียงพอสำหรับภาคเกษตร

ความต้องการบริโภคในประเทศคาดว่าจะกลับสู่ระดับ 10.7-11.1 ล้านตันข้าวสารต่อปี แรงหนุนจากสถานการณ์ COVID-19 คลี่คลาย รวมถึงการเปิดรับนักท่องเที่ยว หนุนอุตสาหกรรมอาหาร ร้านอาหาร โรงแรม อุตสาหกรรมการผลิตอาหาร และอุตสาหกรรมต่อเนื่องปรับตัวดีขึ้น

การส่งออกข้าวมีแนวโน้มอยู่ที่ระดับ 7-8 ล้านตันต่อปี ตามความต้องการในต่างประเทศโดยเฉพาะจากแอฟริกาใต้ สหรัฐอเมริกา จีน เบนิน และญี่ปุ่น

ราคาส่งออกข้าวของไทยมีแนวโน้มทรงตัวระดับต่ำใกล้เคียงปี 2564 สาเหตุหลักจากผลผลิตข้าวในประเทศที่เพิ่มขึ้น และสต็อกข้าวโลกที่คาดว่าจะทรงตัวในระดับสูง

ยางพารา

ผลผลิตยางพารามีแนวโน้มขยายตัว 3.0-4.0% ต่อปี ปัจจัยหนุนจาก (1) การขยายพื้นที่ปลูกในช่วงหลายปีก่อนหน้า และ (2) แรงจูงใจจากราคายางที่ปรับเพิ่มขึ้นตามความต้องการทั้งในและต่างประเทศ อุปสงค์คาดว่าจะขยายตัวต่อเนื่อง โดยตลาดในประเทศมีแนวโน้มเติบโต 3.0-4.0% ต่อปี จากเศรษฐกิจที่ทยอยฟื้นตัว และความคืบหน้าของการลงทุนโครงสร้างพื้นฐานหนุนความต้องการยางในอุตสาหกรรมต่อเนื่อง ด้านปริมาณส่งออกคาดว่าขยายตัว 2.0-3.0% ต่อปี ปัจจัยบวกจากการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์และชิ้นส่วน ถุงมือยางและอุปกรณ์ยางทางการแพทย์ และการใช้ยางพาราเพื่อสุขอนามัยของสังคมผู้สูงอายุ แนวโน้มการส่งออกจำแนกรายผลิตภัณฑ์ สรุปได้ดังนี้

1)ยางแผ่นรมควันและยางแท่ง: คาดปริมาณส่งออกยางแผ่นฯ จะขยายตัว 1.0-2.0% และยางแท่งเติบโต 2.0-3.0% แรงหนุนจาก (1) อุตสาหกรรมยานยนต์และชิ้นส่วนที่ทยอยฟื้นตัว และ (2) การสั่งซื้อยางพาราเพื่อเป็นสต็อก

2)น้ำยางข้น: คาดปริมาณส่งออกจะขยายตัว 1.0-2.0% อัตราการขยายตัวไม่เร่งมากนักจากฐานที่สูงในปี 2564 ประกอบกับผลผลิตยางพาราจากประเทศคู่แข่ง (อินโดนีเซีย และมาเลเซีย) เริ่มฟื้นตัว

3)ยางคอมพาวด์และยางผสม: คาดว่าจะขยายตัว 1.5-3.0% ตามการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ ก่อสร้าง การขนส่ง ปิโตรเลียม และเคมีภัณฑ์

มันสำปะหลัง

ผลผลิตหัวมันสดมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี ตามการขยายพื้นที่เพาะปลูก และปริมาณฝนที่คาดว่าจะเอื้ออำนวยต่อการเพาะปลูก ผนวกกับเกษตรกรมีแรงจูงใจด้านราคา จากตลาดส่งออกที่ฟื้นตัวตามเศรษฐกิจโลกและมาตรการสนับสนุนภาครัฐ โดยตลาดในประเทศคาดว่าจะขยายตัว 2.5-3.5% ต่อปี แรงหนุนจาก (1) อุตสาหกรรมอาหารมีแนวโน้มขยายตัวหลังสถานการณ์ COVID-19 คลี่คลาย (2) ความต้องการมันสำปะหลังเพื่อใช้ผลิตเชื้อเพลิงเอทานอล และ (3) การให้ความสำคัญด้านสุขอนามัยจึงต้องการมันเส้นเพื่อผลิตแอลกอฮอล์มากขึ้น ด้านปริมาณส่งออกคาดว่าจะเติบโตเฉลี่ย 5.0-6.0% ต่อปี ดังนี้

1)มันเส้น: คาดว่าปริมาณส่งออกจะอยู่ที่ 6.1-6.7 ล้านตัน เติบโต 6.0-7.0% ต่อปี โดยจีนซึ่งเป็นตลาดหลักมีแนวโน้มต้องการมันเส้นเพิ่มขึ้น เพื่อนำไปผลิตแอลกอฮอล์ฆ่าเชื้อ ผลิตเอทานอลใช้ในอุตสาหกรรมก่อสร้างและพลังงาน รวมถึงผลิตอาหารสัตว์

2)มันสำปะหลังอัดเม็ด: คาดว่าปริมาณส่งออกจะอยู่ในระดับ1.0-1.5 หมื่นตัน จากการนำไปใช้เป็นพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์

3)แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกอยู่ที่ 3.5-3.7 ล้านตัน ขยายตัว 2.0-3.0% ต่อปี ตามการขยายตัวของอุตสาหกรรมอาหาร เคมีภัณฑ์ และเครื่องดื่มในจีน

4)แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกอยู่ที่ 1.2-1.3 ล้านตัน เติบโต 1.5-2.5% ต่อปี ตามการขยายตัวของอุตสาหกรรมอาหาร เครื่องสำอางและยาของประเทศญี่ปุ่นและจีนเป็นสำคัญ

น้ำตาลและกากน้ำตาล

ผลผลิตน้ำตาลมีแนวโน้มเพิ่มขึ้น ปัจจัยหนุนจากการเข้าสู่ภาวะ La_Nina ทำให้มีปริมาณน้ำฝนและน้ำกักเก็บเพื่อการเกษตรมากขึ้นประกอบกับมาตรการสนับสนุนอุตสาหกรรมอ้อยและน้ำตาลทราย อาทิ ระบบแบ่งปันผลประโยชน์ (70:30) เงินช่วยเหลือเกษตรกรชาวไร่อ้อยเพื่อซื้อปัจจัยการผลิต และแรงจูงใจจากการประกันราคาอ้อยขั้นต้นของสมาคมโรงงานน้ำตาล โดยคาดว่าผลผลิตอ้อยจะอยู่ที่ 86-99 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 9.5-11.5 ล้านตันต่อปี (เติบโตเฉลี่ย 10.0-15.0% ต่อปี) ปริมาณส่งออกน้ำตาลและกากน้ำตาลจะอยู่ที่ 7-11 ล้านตันต่อปี เพิ่มขึ้น 25.0-30.0% ต่อปี โดยมีแรงหนุนจาก (1) ปริมาณการผลิตน้ำตาลในประเทศที่คาดว่าจะอยู่ในระดับใกล้เคียงช่วงก่อนเกิดภัยแล้งปี 2562-2563 และ (2) การฟื้นตัวของเศรษฐกิจโลกจากสถานการณ์ COVID-19 ที่คลี่คลาย สำหรับการบริโภคน้ำตาลในประเทศคาดว่าจะอยู่ที่ 2.5-2.7 ล้านตันต่อปี เพิ่มขึ้น 2.0-3.0% ต่อปี จาก (1) การทยอยเติบโตของกิจกรรมทางเศรษฐกิจ โดยเฉพาะธุรกิจร้านอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ฆ่าเชื้อ และ (2) มาตรการสนับสนุนการใช้เอทานอลเป็นส่วนผสมในน้ำมันแก๊สโซฮอล์จากภาครัฐ

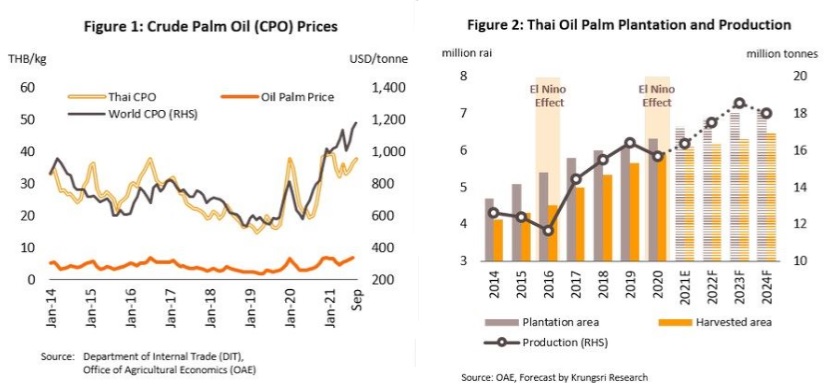

ปาล์มน้ำมัน

ผลผลิตปาล์มสดมีแนวโน้มขยายตัว 4.0-5.0% ต่อปี ผลจาก (1) การขยายพื้นที่เพาะปลูกในช่วงก่อนหน้า ทำให้มีผลปาล์มอยู่ในเกณฑ์อายุที่ให้ผลผลิตต่อไร่สูง และ (2) เกษตรกรมีแรงจูงใจจากราคาปาล์มที่คาดว่าจะสูงและโครงการประกันรายได้ภาครัฐ ด้านความต้องการ CPO ในประเทศจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี ตามอุตสาหกรรมต่อเนื่องที่ทยอยฟื้นตัวโดยเฉพาะภาคขนส่ง และการเพิ่มสัดส่วนไบโอดีเซลเป็น B10 (ไบโอดีเซล10% ผสมในน้ำมันดีเซล ) ด้านปริมาณส่งออกคาดว่าอัตราการเติบโตจะกลับเข้าสู่ภาวะปกติ โดยเพิ่มขึ้น 2.5-3.5% ต่อปี จากความต้องการของประเทศคู่ค้าสำคัญ เช่น อินเดีย และมาเลเซีย รวมถึงมาตรการปรับสมดุลน้ำมันปาล์มภาครัฐ

1)รายได้เกษตรกรมีแนวโน้มทรงตัวและไม่แน่นอน จากราคาผลปาล์มสดที่อาจปรับลดลงตามผลผลิตปาล์มที่เพิ่มขึ้นทั้งในประเทศและประเทศคู่แข่ง (ผลผลิตต่อไร่ของมาเลเซียและอินโดนีเซียมีแนวโน้มสูงขึ้น) ทำให้ราคาน้ำมันปาล์มอาจผันผวนเป็นระยะ

2)โรงสกัดน้ำมันปาล์มดิบ คาดว่าผลประกอบการจะทรงตัวใกล้เคียงกับช่วงที่ผ่านมา แม้จะมีมาตรการกระตุ้นความต้องการใช้น้ำมันปาล์ม อาทิ การนำ CPO ไปผลิตกระแสไฟฟ้า การสนับสนุนให้ใช้ไบโอดีเซลและการสนับสนุนการส่งออกน้ำมันปาล์ม แต่กำลังการผลิตรวมของโรงสกัดยังคงสูงกว่าปริมาณผลปาล์มสดที่ออกสู่ตลาด ทำให้มีอัตรากำลังการผลิตส่วนเกินในธุรกิจ รวมถึงการแข่งขันแย่งชิงวัตถุดิบจะผลักดันให้ต้นทุนการผลิตของน้ำมันปาล์มดิบสูงขึ้น

ไก่แช่เย็น แช่แข็ง และแปรรูป

คาดว่าอุตสาหกรรมไก่เนื้อจะปรับดีขึ้นทั้งการผลิตและจำหน่าย โดยแรงหนุนมาจากความต้องการของตลาดทั้งในและต่างประเทศที่เพิ่มขึ้นตามการฟื้นตัวทางเศรษฐกิจ โดยผลผลิตไก่เนื้อในประเทศจะอยู่ที่ 2.58-2.79 ล้านตัน เพิ่มขึ้น 4.0-6.0% ต่อปี ตามความต้องการบริโภคไก่ในประเทศที่คาดว่าจะขยายตัว 7.0-8.0% ต่อปี จากภาวะเศรษฐกิจที่ทยอยฟื้นตัวโดยเฉพาะการกลับมาฟื้นตัวของธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร ส่วนปริมาณส่งออกผลิตภัณฑ์ไก่จะเติบโตเฉลี่ย 5.0-6.0% ต่อปี จากความต้องการบริโภคไก่ของประเทศคู่ค้าสำคัญ อาทิ ญี่ปุ่น อังกฤษ และจีน

ผู้ประกอบการอาจเผชิญความเสี่ยงจากต้นทุนวัตถุดิบอาหารสัตว์ และต้นทุนจากมาตรการที่ไม่ใช่ภาษี (Non-tariff barrier) โดยเฉพาะมาตรฐานด้านสวัสดิภาพสัตว์และสิ่งแวดล้อมซึ่งถูกนำมาใช้มากขึ้น อาทิ การตรวจสอบวัตถุดิบเลี้ยงสัตว์ต้องไม่มาจากการบุกรุกป่า การเลี้ยงสัตว์ต้องอยู่ในสภาพแวดล้อมที่ดี ผู้ประกอบการจึงมีแนวโน้มให้ความสำคัญและยกระดับการผลิตเพื่อเพิ่มมาตรฐานสินค้า ซึ่งจะช่วยเพิ่มความสามารถแข่งขันในตลาดโลก

ปลากระป๋อง

อุตสาหกรรมปลากระป๋องมีแนวโน้มกระเตื้องขึ้น โดยคาดว่าปริมาณการผลิตจะขยายตัว 5.0%-6.0% ต่อปี เนื่องจาก (1) ความต้องการจากประเทศคู่ค้ามีแนวโน้มเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจและการค้าโลก (2) อุตสาหกรรมปลากระป๋องไทยส่วนใหญ่เป็นผู้ประกอบการขนาดกลาง-ใหญ่มีความได้เปรียบ ด้านมาตรฐานชีวอนามัยสูง และ (3) ผู้ประกอบการไทยมีการพัฒนาผลิตภัณฑ์ใหม่อย่างต่อเนื่อง สินค้าจึงมีมูลค่าเพิ่มมากขึ้น ทำให้คาดว่าปริมาณและมูลค่าส่งออกจะกลับมาเติบโตเฉลี่ย 4.0%-7.0% และ 3.5%-6.5% ตามลำดับ ปัจจัยท้าทาย ได้แก่ สภาพอากาศแปรปรวนจะมีผลต่อการจับปลา การขาดแคลนวัตถุดิบ ต้นทุนการผลิตที่ปรับสูงขึ้น (ปลา เหล็ก และพลังงาน) การขาดแคลนแรงงานไร้ฝีมือ การกีดกันการค้าที่เข้มงวดขึ้นโดยเฉพาะมาตรการที่ไม่ใช่ภาษี (Non-Tariff Barriers: NTBs) เช่น ปัญหาการทำประมงแบบไม่ยั่งยืน และการใช้แรงงานผิดกฎหมาย นอกจากนี้ ยังมีกระแสนิยมบริโภคอาหารสดใหม่เพื่อสุขภาพ ลดการบริโภคอาหารบรรจุกระป๋องหรือแปรรูปจากโรงงาน ปัจจัยท้าทายข้างต้นอาจกระทบความสามารถในการทำกำไรของธุรกิจ โดยเฉพาะผู้ประกอบการ SMEs

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

ธุรกิจผลิตไฟฟ้ามีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้ที่คาดว่าจะขยายตัวเฉลี่ย 3.6% ต่อปี ตามภาวะเศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป รวมถึงนโยบายสนับสนุนการลงทุนภาครัฐตามแผน PDP เอื้อให้เกิดการขยายกำลังการผลิตและการลงทุนโรงไฟฟ้าใหม่ทั้ง 3 ส่วน ดังนี้

1)IPP คาดจะมีการเปิดประมูลหลายแห่ง โดยภาครัฐมีแผนเปิดประมูลโรงไฟฟ้ากำลังการผลิต 700 เมกะวัตต์ต่อปีในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่ทยอยหมดอายุสัญญาในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์

2)SPP มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างโรงไฟฟ้าใหม่ โดยเฉพาะโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่ทยอยสิ้นสุดอายุสัญญา (ในช่วงปี 2562-2568) และโรงไฟฟ้าพลังงานหมุนเวียนแบบ SPP hybrid firm ซึ่งมีต้นทุนค่าเชื้อเพลิงต่ำกว่าราคาขายปลีกค่าไฟฟ้า[2] รวมถึงการลงทุนโรงไฟฟ้าใหม่ในเขต EEC เพื่อรองรับความต้องการใช้ที่เพิ่มขึ้น

3)VSPP คาดว่าการลงทุนจะกลับมาเร่งขึ้นในปี 2565 โดยเฉพาะโรงไฟฟ้าพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน ชีวมวล ก๊าซชีวภาพ และขยะ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าในปี 2565-2567 อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันทั้งด้านต้นทุนและแหล่งวัตถุดิบ

โรงกลั่นน้ำมัน

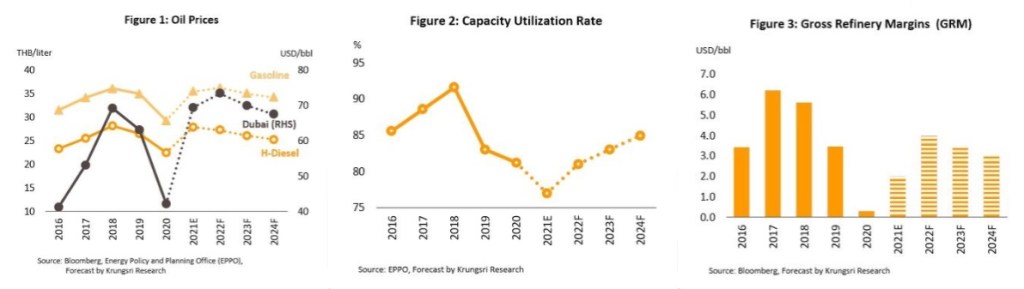

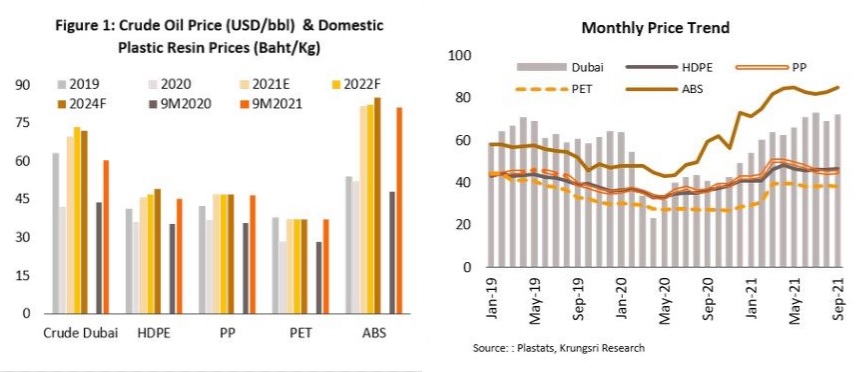

ราคาน้ำมันดิบดูไบเฉลี่ยช่วง 3 ปีข้างหน้ามีแนวโน้มทรงตัวใกล้เคียงปี 2564 โดยปริมาณการผลิตคาดว่าจะเพิ่มขึ้นต่อเนื่องนับเป็นปัจจัยจำกัดการขยับขึ้นของราคาน้ำมัน ทั้งนี้ คาดว่าราคาน้ำมันดิบดูไบจะอยู่ที่ระดับเฉลี่ย 73.5 ดอลลาร์สหรัฐฯ/บาร์เรลในปี 2565 และขยับลดลงสู่ระดับเฉลี่ย 70.0 และ 67.5 ดอลลาร์ฯ/บาร์เรลในปี 2566 และ 2567 โดยความต้องการใช้น้ำมันสำเร็จรูปในตลาดโลกที่ฟื้นตัว (แม้น้ำมัน Jet จะยังได้รับแรงกดดันจากข้อจำกัดการบิน) จะหนุนให้ GRM ในตลาดสิงคโปร์ขยับขึ้นสู่ระดับเฉลี่ย 3.0-4.0 ดอลลาร์สหรัฐฯ/บาร์เรล/ปี

ราคาน้ำมันสำเร็จรูปของไทยมีแนวโน้มปรับขึ้น โดยคาดว่าราคาน้ำมันเบนซินจะเพิ่มขึ้นที่ระดับเฉลี่ย 36.3 บาท/ลิตรในปี 2565 ก่อนลดลงสู่ระดับเฉลี่ย 35.1 และ 34.3 บาท/ลิตรในปี 2566 และ 2567 ตามลำดับ ขณะที่ราคาน้ำมันดีเซลจะเฉลี่ยอยู่ที่ 27.3 26.1 และ 25.3 บาท/ลิตร ตามลำดับ จากความต้องการใช้ที่ฟื้นตัวตามกิจกรรมทางเศรษฐกิจ

ผลประกอบการของโรงกลั่นน้ำมันในประเทศมีแนวโน้มปรับตัวดีขึ้น ตามการฟื้นตัวของอุปสงค์ในประเทศ และ GRM โดยปริมาณรถยนต์ใหม่ที่เพิ่มขึ้น (เฉลี่ย 3.0-4.0% ต่อปี) จะช่วยหนุนการบริโภคน้ำมันสำเร็จรูปเติบโต 2.5-3.5% ต่อปี ด้านอัตราการใช้กำลังการผลิตคาดว่าจะอยู่ที่ระดับ 80-85% เนื่องจากยังไม่มีกำลังการผลิตใหม่เพิ่มในช่วง 3 ปีข้างหน้า

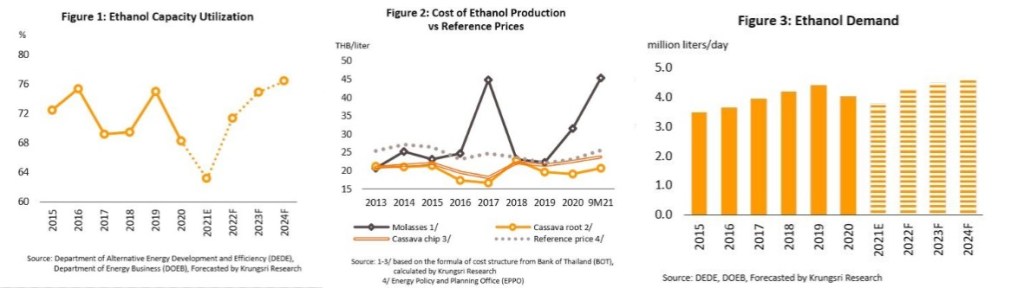

เอทานอล

ความต้องการใช้เอทานอลมีแนวโน้มอยู่ที่ระดับ 4.2-4.6 ล้านลิตร/วัน เพิ่มขึ้นเฉลี่ย 5.5% ต่อปี ในทิศทางเดียวกับการเติบโตของการใช้น้ำมันแก๊สโซฮอล์ E10 (95) และ E20 (ที่คาดว่าจะมีสัดส่วนเพิ่มขึ้นเป็น 25-30% ของปริมาณการใช้แก๊สโซฮอล์ทั้งหมด) โดยมีปัจจัยสนับสนุนจาก

1)แผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินพื้นฐานในปี 2566 (อยู่ระหว่างจัดทำโครงสร้างราคาอ้างอิงเอทานอลใหม่) แทน E10 เพื่อกระตุ้นการใช้เชื้อเพลิงชีวภาพเพิ่มขึ้น รวมถึงเตรียมยกเลิกจำหน่ายแก๊สโซฮอล์ E10 (91) ภายในปี 2565 ทำให้ความต้องการใช้เอทานอลจะเพิ่มขึ้นเป็น 6-7 ล้านลิตร/วัน จาก 4-5 ล้านลิตร/วันปี 2564

2)การใช้น้ำมันเชื้อเพลิง (Gasoline) จะขยายตัวต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่คาดว่าจะทยอยปรับดีขึ้น หลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ และมีการเปิดประเทศรับนักท่องเที่ยวชาวต่างชาติ

3)จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี โดยคาดว่าจะอยู่ที่ 30-32 ล้านคัน จาก 29.8 ล้านคัน ณ สิ้นเดือนตุลาคม 2564 โดยเฉพาะจำนวนรถยนต์รุ่นใหม่ซึ่งคาดว่าจะเพิ่มขึ้น 8-9 แสนคันต่อปี ซึ่งสามารถรองรับการใช้แก๊สโซฮอล์ E20 ได้ทั้งหมด

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีจากอุตสาหกรรมปลายน้ำ (เช่น บรรจุภัณฑ์ การก่อสร้าง การประกอบรถยนต์ และอุปกรณ์การแพทย์) และความกังวลด้านสาธารณสุขหนุนความต้องการผลิตภัณฑ์ อาทิ PE PP และ PET เพื่อผลิตพลาสติกประเภทใช้ครั้งเดียวทิ้ง (Single-use plastics) เพิ่มขึ้น ด้านราคาน้ำมันดิบโลกคาดว่าจะขยับขึ้นโดยเฉลี่ยที่ 70 ดอลลาร์ฯ/บาร์เรล/ปี ส่งผลให้ spread ปิโตรเคมีภัณฑ์แคบลงบ้าง ทั้งนี้ คาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศจะเพิ่มขึ้นเฉลี่ย 3.5-4.0% ต่อปี ขณะที่ปริมาณส่งออกจะเติบโตเฉลี่ย 4.5-5.0% ต่อปี

ผู้ประกอบการมีแนวโน้มปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ ABS ซึ่งใช้ผลิตผลิตภัณฑ์พลาสติกมูลค่าสูง (Specialty products) เพื่อตอบความต้องการของอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ และเครื่องมือทางการแพทย์ ขณะที่ผู้ประกอบการบางรายมีแนวโน้มขยายการลงทุนผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และเม็ดพลาสติกรีไซเคิล (Recycled plastics) เพื่อเพิ่มโอกาสทางการตลาด

การแข่งขันสูงขึ้นจากการเพิ่มกำลังการผลิตใหม่ในเอเชีย อาทิ โรงงานปิโตรเคมีใหม่ในจีน (ตามนโยบายลดการพึ่งพาการนำเข้าปิโตรเคมี) และมาเลเซีย (โครงการ PrefChem ซึ่งเป็นความร่วมมือระหว่าง Petronas และ Saudi Aramco)

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

มูลค่าจำหน่ายยาในประเทศคาดว่าจะขยายตัวเฉลี่ย 3.5-4.5% ตามความต้องการที่เพิ่มขึ้นจาก (1) การเจ็บป่วยมีแนวโน้มเพิ่มขึ้นตามจำนวนผู้สูงอายุโดยเฉพาะโรคไม่ติดต่อเรื้อรังที่จำเป็นต้องพึ่งพายานำเข้าจากต่างประเทศที่มีราคาแพง (2) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้าของประชาชน ทำให้ความต้องการบริโภคยาชื่อสามัญจะมีสัดส่วนเพิ่มขึ้น และ (3) กระแสใส่ใจสุขภาพมากขึ้นหลังเผชิญโรค COVID-19 ดังนั้น จึงมีแนวโน้มที่ผู้ประกอบการจะขยายการลงทุนเพิ่มเพื่อรองรับความต้องการที่จะเพิ่มขึ้น

การแข่งขันในอุตสาหกรรมเพิ่มขึ้นต่อเนื่อง จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่น และ (4) ต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้นจากค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S[2] รวมถึงราคายา/วัตถุดิบนำเข้าที่มีแนวโน้มสูงขึ้น ตามความต้องการวัตถุดิบสารตั้งต้น

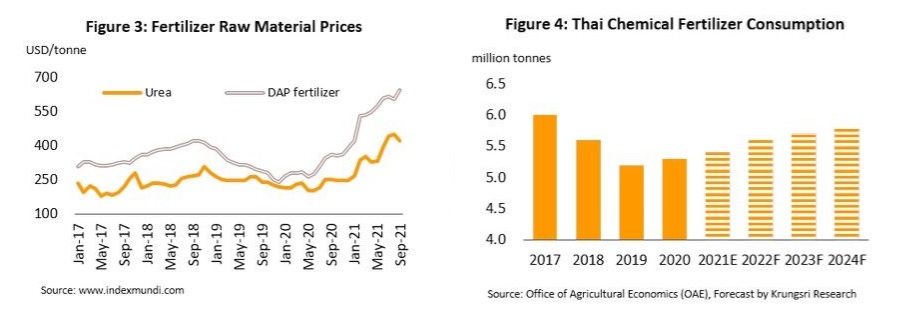

ปุ๋ยเคมี

ความต้องการใช้ปุ๋ยเคมีมีแนวโน้มเติบโตเฉลี่ย 2.5% ต่อปี อยู่ที่ 5.6-5.8 ล้านตัน ตามความต้องการใช้ของพืชเศรษฐกิจสำคัญ อาทิ ข้าว ข้าวโพดเลี้ยงสัตว์ ปาล์มน้ำมัน อ้อย ยางพารา และมันสำปะหลัง โดยพืชที่ใช้ปุ๋ยในปริมาณมาก ได้แก่ ข้าว (คาดเพิ่มขึ้น 1.5-2.5% ต่อปี) ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง (คาดเพิ่มขึ้น 2.0-3.0% ต่อปี) พืชทั้ง 3 ประเภทใช้ปุ๋ยเคมีรวมกันราว 60% ของการใช้ปุ๋ยเคมีทั้งหมด

ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้ อาทิ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ (เช่น ปุ๋ยสั่งตัด) และการขยายตลาดส่งออกในประเทศเพื่อนบ้าน สำหรับปัจจัยท้าทายของธุรกิจมาจากการปลูกพืชในระบบเกษตรอินทรีย์และการใช้ปุ๋ยชีวภาพที่ได้รับความนิยมมากขึ้นตามกระแสรักสุขภาพ จึงอาจลดทอนความต้องการใช้ปุ๋ยเคมีในอนาคต

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

1.ผู้ผลิตรถยนต์

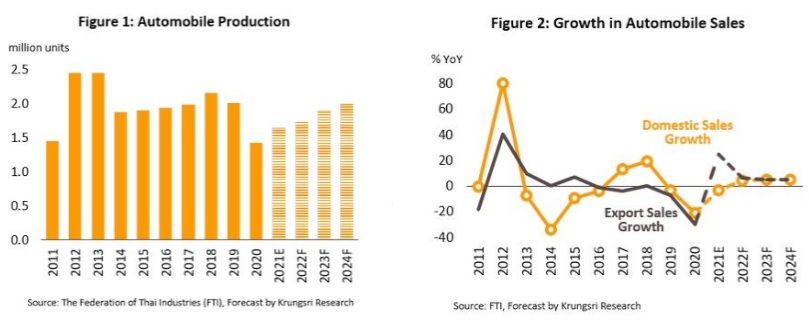

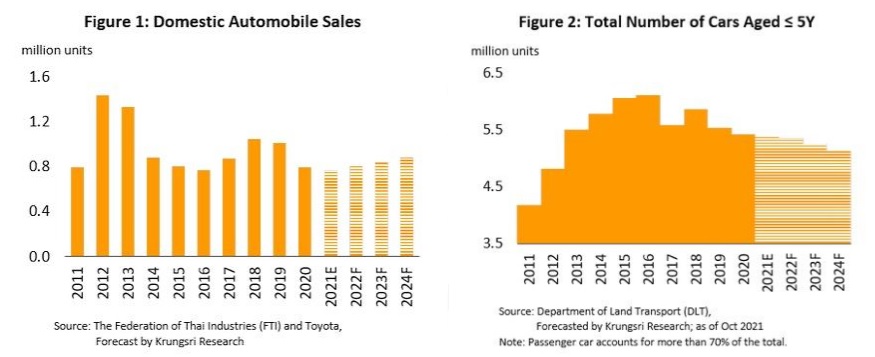

การผลิตรถยนต์ของไทยในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเฉลี่ย 4.0-6.0% ต่อปี โดยคาดว่าสถานการณ์การแพร่ระบาดของ COVID-19 จะเริ่มมีทิศทางดีขึ้นหลังการฉีดวัคซีนครอบคลุมจำนวนประชากรมากขึ้น ปัญหาขาดแคลนแรงงานบรรเทาลง และปัญหาขาดแคลนชิปน่าจะเริ่มคลี่คลายในช่วงครึ่งหลังของปี 2565

1)ยอดขายในประเทศมีแนวโน้มขยายตัว 3.0-5.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว ส่งผลให้ความเชื่อมั่นในการจับจ่ายใช้สอยของผู้บริโภคดีขึ้น โดยความต้องการรถยนต์เพื่อการพาณิชย์จะขยายตัวดี อานิสงส์จากการขยายตัวของภาคก่อสร้าง ธุรกิจค้าปลีกออนไลน์ และโลจิสติกส์ นอกจากนี้ ผู้ประกอบการยังมีแผนเปิดตัวรถรุ่นใหม่อย่างต่อเนื่องทั้งรถยนต์ไฟฟ้าและรถยนต์เครื่องยนต์สันดาปภายใน

2)ปริมาณส่งออกรถยนต์จะเติบโต 5.0-7.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ปัจจัยหนุนจากญี่ปุ่นใช้ไทยเป็นฐานผลิตเพื่อส่งออกมากขึ้น ประกอบกับเศรษฐกิจประเทศคู่ค้าฟื้นตัว ตลอดจนการจัดทำข้อตกลงยอมรับร่วม (MRA) ในภูมิภาคอาเซียนเกี่ยวกับผลตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วนจะช่วยลดขั้นตอนการถูกตรวจสอบซ้ำ นอกจากนี้ คาดว่าโอกาสส่งออกไปยังตลาดฟิลิปปินส์จะเพิ่มขึ้น (ตลาดส่งออกอันดับสาม สัดส่วน 7.1% ของมูลค่าส่งออกรถยนต์ปี 2563) เนื่องจากโรงงานผลิตรถยนต์ทยอยปิดตัวอย่างต่อเนื่อง

2.ตัวแทนจำหน่ายรถยนต์ใหม่

รายได้ของธุรกิจช่วง 3 ปีข้างหน้ามีแนวโน้มขยายตัว โดยการจำหน่ายรถยนต์ใหม่จะเติบโตตามยอดขายรถยนต์ในประเทศที่ระดับ 3.0-5.0% ในปี 2565 และ 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ส่วนปัญหาขาดแคลนชิ้นส่วนฯสำคัญสำหรับการผลิตรถคาดว่าจะคลี่คลายช่วงครึ่งหลังปี 2565 ด้านรายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีแนวโน้มหดตัวตามการลดลงของจำนวนรถยนต์จดทะเบียนสะสมอายุน้อยกว่า 5 ปี แม้จะมีความต้องการซ่อมบำรุงรถยนต์ตามอายุ/ระยะทาง แต่ยังมีความเสี่ยงจากผู้ใช้รถบางส่วนอาจเปลี่ยนไปใช้บริการจากอู่ซ่อมรถยนต์ทั่วไป นอกจากนี้ ธุรกิจยังได้รับแรงกดดันจากนโยบายของค่ายรถยนต์ เช่น ให้ตัวแทนจำหน่ายลงทุนปรับปรุงโชว์รูมและศูนย์บริการให้ได้มาตรฐานจึงเป็นภาระต้นทุนของผู้ประกอบการ

3.ผู้จำหน่ายรถยนต์มือสอง

ยอดขายมีแนวโน้มเติบโตตามภาวะเศรษฐกิจที่ฟื้นตัว โดยคาดว่าราคารถยนต์มือสองอาจปรับขึ้นได้บ้าง เนื่องจากอุปทานรถยนต์เก่าเข้าสู่ตลาดน้อย ส่วนหนึ่งเป็นผลจากผู้ใช้รถบางส่วนยืดอายุการใช้งานในภาวะเศรษฐกิจยังมีความไม่แน่นอน ทั้งนี้ คาดว่าผู้ประกอบการรายใหม่จะเข้าสู่ตลาดมากขึ้นตามการขยายธุรกิจของบริษัทข้ามชาติและบริษัทในเครือของค่ายรถ ส่งผลให้ภาวะการแข่งขันมีแนวโน้มรุนแรง และอาจกดดันผลประกอบการของธุรกิจซึ่งส่วนใหญ่เป็น SME

4.รถจักรยานยนต์

ยอดจำหน่ายรถจักรยานยนต์ในประเทศปี 2565 มีแนวโน้มเติบโต 2.0-4.0% และเติบโตเฉลี่ย 3.0-5.0% ต่อปีในปี 2566 และปี 2567 ปัจจัยหนุนจากภาครัฐทยอยผ่อนคลายมาตรการควบคุมโรคระบาดทำให้กิจกรรมทางเศรษฐกิจกระเตื้องขึ้น หนุนแรงงานรากหญ้าซึ่งเป็นกลุ่มเป้าหมายหลักมีกำลังซื้อเพิ่ม ด้านตลาดส่งออกคาดว่าปริมาณจะเติบโต 4.0-6.0% ในปี 2565 และเติบโตเฉลี่ย 3.0-5.0% ต่อปี ในปี 2566 และปี 2567 ตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า เช่น สหรัฐฯ สหภาพยุโรป จีน และญี่ปุ่น ประกอบกับผู้ผลิตแบรนด์ “ดูคาติ” ทยอยขยายกำลังการผลิตในไทยภายในปี 2567 เป็น 1.8 หมื่นคันต่อปี จากเดิม 1.2 หมื่นคันต่อปี เพื่อรองรับตลาดส่งออกที่เติบโตต่อเนื่อง (ปัจจุบันดูคาติผลิตเพื่อส่งออกมากกว่า 90% ของปริมาณการผลิตในไทย) ส่งผลให้ปริมาณการผลิตรถจักรยานยนต์จะเติบโต 2.0-4.0% ในปี 2565 และเติบโตเฉลี่ย 3.0-5.0% ต่อปี ในปี 2566 และปี 2567

5.ชิ้นส่วนยานยนต์

การผลิตและความต้องการชิ้นส่วนยานยนต์ในประเทศจะเติบโตต่อเนื่อง จากความต้องการในตลาด OEM ที่คาดว่าจะขยายตัวตามปริมาณการผลิตยานยนต์ ขณะที่ตลาด REM จะเติบโตตามการเพิ่มขึ้นของปริมาณยานยนต์สะสม โดยเฉพาะยานยนต์ที่มีอายุมากกว่า 5 ปีที่มีอยู่มากกว่า 26 ล้านคัน ซึ่งมีความต้องการซ่อมแซม/เปลี่ยนชิ้นส่วนฯ ตามอายุการใช้งาน โดยเฉพาะความต้องการชิ้นส่วนสำคัญที่มีมูลค่าสูง เช่น ระบบเครื่องยนต์ ระบบขับเคลื่อน เป็นต้น ส่วนการส่งออกชิ้นส่วนฯ มีแนวโน้มเติบโตในอัตราชะลอลงตามปริมาณจำหน่ายรถยนต์ทั่วโลก ซึ่ง Euromonitor คาดว่าจะเติบโต 14% ในปี 2565 (หดตัว 16% ปี 2564) 8% ปี 2566 และ 2% ปี 2567 เนื่องจากราคารถยนต์มีทิศทางเพิ่มขึ้นต่อเนื่อง จากการลงทุนด้านการวิจัยและพัฒนาเทคโนโลยีเครื่องยนต์เพื่อลดมลพิษ และกระแสความนิยมใช้รถยนต์ร่วมกัน ทำให้ความต้องการซื้อรถยนต์น้อยลง โดย Euromonitor คาดว่าธุรกิจบริการรถยนต์ Shared mobility หรือ Mobility as a service จะเติบโตเฉลี่ยปีละ 15% ในช่วงปี 2565-2567 ผู้ให้บริการรายสำคัญ อาทิ Uber Lyft และ Grab

อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

อิเล็กทรอนิกส์

1.ฮาร์ดดิสก์ไดรฟ์ (HDD)

คาดว่ามูลค่าส่งออก HDD ของไทยช่วง 3 ปีข้างหน้า จะเติบโตเฉลี่ย 3.0-4.0% ต่อปี ตามความต้องการ HDD ที่มีความจุสูงเพื่อรองรับความต้องการใช้งาน Cloud computing และ Data center รวมทั้งหน่วยงานต่างๆ หันมาสนใจลงทุนโครงการ Data center แบบ on-premises [1] มากขึ้นในการจัดการกับ Big data รวมทั้งความต้องการ HDD เพื่อรองรับการเก็บข้อมูลสำหรับ blockchain กล้องวงจรปิด และ cryptocurrencies ที่ได้รับความนิยมเพิ่มขึ้น โดย IDC (August 2021) คาดยอดจำหน่าย HDD ความจุสูงระดับ Petabyte จะเติบโตเฉลี่ย 31.0% ต่อปีในช่วงปี 2563-2568 อย่างไรก็ตาม การส่งออก HDD ยังเติบโตได้อย่างจำกัด เนื่องจากมีแนวโน้มถูกทดแทนด้วย Solid State Drives (SSD) มากขึ้นโดยเฉพาะในคอมพิวเตอร์ Notebooks

แผงวงจรรวม (IC)

มูลค่าส่งออก IC มีแนวโน้มเติบโตเฉลี่ย 6.0-7.0% ต่อปี ตามยอดจำหน่ายเซมิคอนดักเตอร์โลกที่คาดว่าจะเติบโต 10.1% ในปี 2565 (WSTS, August 2021) นอกจากนี้ การเร่งลงทุนโครงสร้างพื้นฐานเครือค่าย 5G ในปี 2563-2564 ทำให้เทคโนโลยี 5G มีการพัฒนาอย่างรวดเร็ว [พิจารณาจากคาดการณ์รายได้ของผู้ให้บริการ 5G ทั่วโลกปี 2564 และปี 2565 จะเติบโต 38.9% และ 21.6% ตามลำดับ (Gartner, August 2021)] ซึ่งจะรองรับเทคโนโลยี Internet of Things (IoT) มากยิ่งขึ้น ประกอบกับความต้องการรถยนต์ไฟฟ้าสูงขึ้น [รถยนต์ไฟฟ้าสะสมทั่วโลกช่วงปี 2563-2573 จะเติบโตเฉลี่ย 30% ต่อปี (IEA, April 2021)] ส่งผลให้ความต้องการใช้ IC มีแนวโน้มเพิ่มขึ้นต่อเนื่อง ขณะที่ภาวะขาดแคลนเซมิคอนดักเตอร์ (วัตถุดิบผลิต IC) คาดว่าจะเริ่มฟื้นตัวในช่วงครึ่งหลังของปี 2565 หลังผู้ผลิตชั้นนำหลายประเทศ อาทิ ไต้หวัน สหรัฐฯ จีน และญี่ปุ่น ต่างเร่งลงทุน/ขยายกำลังการผลิตเพื่อรองรับความต้องการที่เพิ่มขึ้น

เครื่องใช้ไฟฟ้า

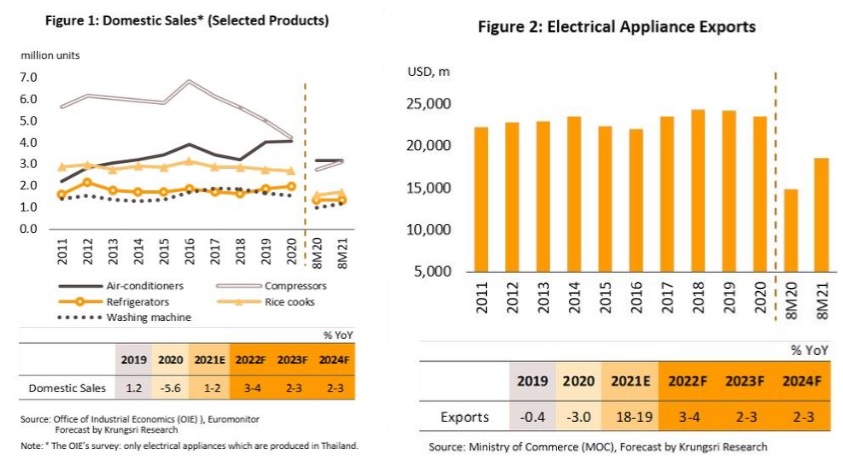

ปริมาณความต้องการเครื่องใช้ไฟฟ้าในประเทศปี 2565 คาดว่าจะเติบโต 3.0-4.0% ขณะที่ปี 2566 และปี 2567 จะขยายตัวเฉลี่ย 2.0-3.0% ต่อปี ผลจาก (1) ตลาดที่อยู่อาศัยคาดว่าจะกระเตื้องขึ้นตามทิศทางการขยายตัวของเศรษฐกิจ (2) การทำตลาดของเครื่องใช้ไฟฟ้ารุ่นใหม่ที่ให้ความสำคัญด้านสุขภาพมากขึ้น รวมถึงการพัฒนาความสามารถควบคุมการทำงานผ่านการเชื่อมต่ออินเตอร์เน็ต (3) สภาพอากาศมีอุณหภูมิสูงขึ้นจากภาวะโลกร้อนช่วยหนุนความต้องการเครื่องปรับอากาศ และ (4) การเพิ่มช่องทางการจัดจำหน่ายผ่านการทำตลาดสินค้าออนไลน์ ทำให้ผู้บริโภคสามารถเข้าถึงข้อมูลและตัดสินใจซื้อได้สะดวกมากขึ้น

มูลค่าส่งออกเครื่องใช้ไฟฟ้าปี 2565 มีแนวโน้มเติบโต 3.0-4.0% ขณะที่ปี 2566 และปี 2567 คาดจะเติบโตเฉลี่ย 2.0-3.0% ต่อปี โดยการส่งออกเครื่องซักผ้าไปยังสหรัฐฯ มีแนวโน้มฟื้นตัวตั้งแต่ปี 2564 หลังสิ้นสุดมาตรการตอบโต้การทุ่มตลาดของสหรัฐฯ ขณะที่ความต้องการเครื่องใช้ไฟฟ้าในตลาดเอเชียยังมีโอกาสเติบโตต่อเนื่อง สะท้อนจากอัตราการถือครองเครื่องใช้ไฟฟ้าที่อยู่ในระดับต่ำโดยเฉพาะเครื่องปรับอากาศ ซึ่งหลายประเทศมีอัตราถือครองต่ำกว่า 20% ของจำนวนครัวเรือนทั้งหมด อาทิ อินเดีย อินโดนีเซีย ฟิลิปปินส์ เมียนมา กัมพูชา และลาว นอกจากนี้ ยังมีปัจจัยหนุนจากการขยายตัวของความเป็นเมืองและกลุ่มคนชั้นกลางในภูมิภาคเอเชีย

อุตสาหกรรมอื่นๆ

เครื่องมือแพทย์

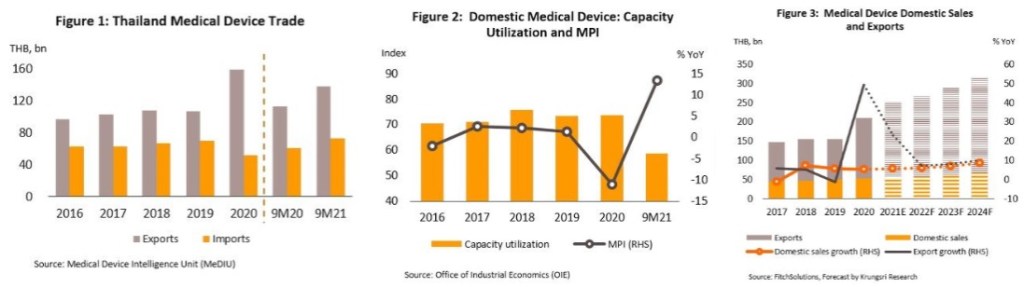

ตลาดเครื่องมือแพทย์มีแนวโน้มเติบโตต่อเนื่องทั้งตลาดในประเทศและส่งออก< จึงคาดว่ามูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศจะเติบโตเฉลี่ย 7.0% ต่อปี ด้านมูลค่าส่งออกจะเพิ่มขึ้นในอัตราชะลอลงเหลือ 8.5% ต่อปี หลังมีอัตราการขยายตัวสูงมากในปี 2563-2564 โดยได้อานิสงส์จาก (1) อัตราการเจ็บป่วยมีแนวโน้มเพิ่มขึ้นจากโรคไม่ติดต่อเรื้อรังและจำนวนผู้สูงอายุที่เพิ่มขึ้น (2) ประเทศคู่ค้าหลักของไทยยังมีความต้องการอุปกรณ์การแพทย์ต่อเนื่องโดยเฉพาะกลุ่มวัสดุสิ้นเปลืองประเภทถุงมือยาง หลอด/เข็มฉีดยา (3) จำนวนผู้ป่วยต่างชาติมีแนวโน้มกลับมาใช้บริการในไทยเพิ่มขึ้นในปี 2565-2567 หลังจากหดตัวถึง 97% ในปี 2564 (4) กระแสการใส่ใจสุขภาพและความต้องการดูแลสุขภาพแบบครบวงจรมีแนวโน้มเพิ่มขึ้นทั่วโลก และ (5) นโยบายสนับสนุนภาครัฐในการพัฒนาให้ไทยเป็นศูนย์กลางสุขภาพนานาชาติ (Medical Hub) สำหรับปัจจัยท้าทายทางธุรกิจที่สำคัญ คือ การแข่งขันที่มีแนวโน้มรุนแรงขึ้น จากการที่ผู้ประกอบการไทยมีข้อจำกัดในการพัฒนาเทคโนโลยีขั้นสูง จึงต้องพึ่งพาเทคโนโลยีการผลิตจากผู้ประกอบการต่างชาติที่เข้ามาตั้งฐานการผลิตในไทย

ธุรกิจก่อสร้างและวัสดุก่อสร้าง

รับเหมาก่อสร้าง

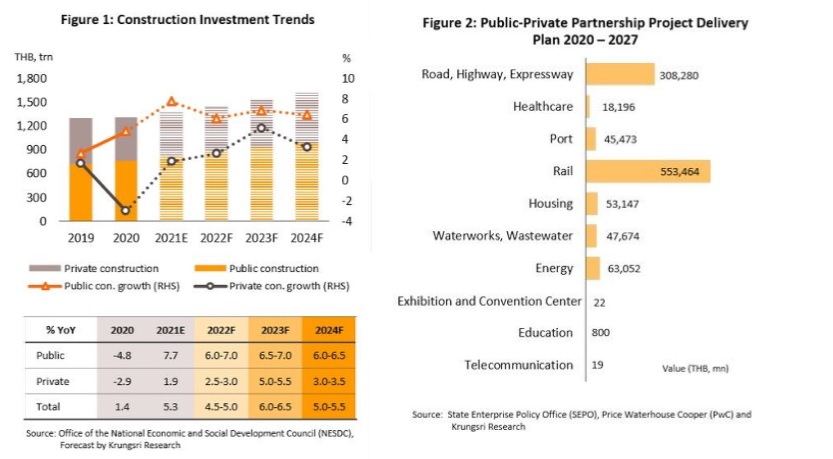

มูลค่าการลงทุนก่อสร้างโดยรวม 3 ปีข้างหน้ามีแนวโน้มขยายตัว 4.5-6.5% ต่อปี ปัจจัยขับเคลื่อนหลักมาจากการลงทุนโครงการขนาดใหญ่ของภาครัฐ โดยเฉพาะโครงการที่เกี่ยวเนื่องกับเขตเศรษฐกิจพิเศษภาคตะวันออก (EEC)

1)การลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 6.0-7.0% ต่อปี จากโครงการก่อสร้างขนาดใหญ่ที่เชื่อมโยงกับพื้นที่ EEC ซึ่งจะเริ่มทยอยดำเนินการตั้งแต่ปี 2565 ทั้งระบบรางและถนน อาทิ (1) โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) ซึ่งเฟสแรกจะเริ่มในช่วงสุวรรณภูมิ-อู่ตะเภา และ (2) โครงการพัฒนาท่าเรือแหลมฉบังเฟส 3 นอกจากนี้ ยังมีโครงการสำคัญอื่นๆ ของภาครัฐ ได้แก่ โครงการพัฒนาอาคารผู้โดยสารส่วนต่อขยายด้านทิศเหนือ ท่าอากาศยานสุวรรณภูมิ (Terminal 2) โครงการรถไฟความเร็วสูง (กรุงเทพฯ-นครราชสีมา) โครงการรถไฟทางคู่ช่วงขอนแก่น-หนองคาย และโครงการรถไฟฟ้าสีม่วงใต้ (เตาปูน-ราษฎร์บูรณะ)

2)การลงทุนก่อสร้างภาคเอกชนมีแนวโน้มฟื้นตัวระดับต่ำในปี 2565 และทยอยปรับดีขึ้นในปี 2566 และ 2567 หนุนโดย (1) การเร่งลงทุนโครงสร้างพื้นฐานภาครัฐเหนี่ยวนำงานก่อสร้างภาคเอกชนให้ขยายตัวตาม (2) การลงทุนใน EEC หนุนให้เกิดการก่อสร้างโรงงานและนิคมอุตสาหกรรมในพื้นที่ดังกล่าว และ (3) มาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐที่เกี่ยวเนื่องกับที่อยู่อาศัย หนุนความต้องการซื้อขายบ้านและคอนโดมิเนียมเพิ่มขึ้น

3)ผู้รับเหมารายใหญ่จะมีความได้เปรียบรายกลางและเล็ก เนื่องจากมีอำนาจต่อรองกับผู้ผลิต/ผู้ค้าวัสดุก่อสร้างสูงกว่า และมีโอกาสได้งานประมูลมากกว่า ทั้งยังสามารถขยายการก่อสร้างในประเทศเพื่อนบ้าน ด้านผู้รับเหมารายกลางและรายเล็กยังต้องพึ่งพาการรับเหมาช่วง (Sub contract) จากผู้รับเหมารายใหญ่ รายได้จึงไม่แน่นอน อีกทั้งมีโอกาสเผชิญปัญหาแรงงานขาดแคลนจาก COVID-19 ที่ยังมีความไม่แน่นอนอยู่มาก

วัสดุก่อสร้าง

ตลาดในประเทศ: ความต้องการใช้วัสดุก่อสร้างมีแนวโน้มเพิ่มขึ้นต่อเนื่อง จากปัจจัยหนุนดังนี้

1)มูลค่าการลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 6.0-7.0% ต่อปี จากโครงการก่อสร้างขนาดใหญ่ที่เชื่อมโยงกับพื้นที่ EEC และโครงสร้างพื้นฐานอื่นๆ ทั่วประเทศ โดยคาดว่าการก่อสร้างจะหนาแน่นยิ่งขึ้นในช่วงปี 2565-2567

2)มูลค่าการลงทุนก่อสร้างภาคเอกชนมีแนวโน้มทยอยฟื้นตัว หนุนโดย (1) การเร่งลงทุนโครงสร้างพื้นฐานภาครัฐจะเหนี่ยวนำงานก่อสร้างภาคเอกชนให้ขยายตัวตาม (2) โครงการ EEC จะหนุนให้เกิดการก่อสร้างโรงงานและนิคมอุตสาหกรรมในพื้นที่ดังกล่าว และ (3) มาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐที่เกี่ยวเนื่องกับที่อยู่อาศัย หนุนความต้องการซื้อขายบ้านและคอนโดมิเนียมเพิ่มขึ้น

การส่งออกมีแนวโน้มเติบโตดี ปัจจัยหนุนจากการเร่งลงทุนก่อสร้างโครงสร้างพื้นฐานในประเทศเพื่อนบ้านซึ่งเป็นตลาดส่งออกหลักของไทย หนุนความต้องการปูนซีเมนต์และเหล็กก่อสร้าง ด้านกระเบื้องและเครื่องสุขภัณฑ์เซรามิกมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของภาคอสังหาริมทรัพย์ แรงหนุนหลักจากนักลงทุนจีนที่ยังมีความต้องการที่อยู่อาศัย และอสังหาริมทรัพย์เพื่อการพาณิชย์อื่นๆ ในประเทศเพื่อนบ้าน ราคาวัสดุก่อสร้างโดยรวมมีแนวโน้มขยับขึ้นเล็กน้อย ตาม (1) การฟื้นตัวของอุปสงค์ในภาคก่อสร้าง (2) มาตรการภาครัฐกำหนดให้ใช้วัสดุก่อสร้างที่ผลิตในประเทศ[1] (3) การปรับราคาเพิ่มขึ้นของวัตถุดิบนำเข้า อาทิ เศษเหล็ก (Scrap) เหล็กแท่งเล็ก (Billet) ตามทิศทางราคาในตลาดโลก และ (4) การปรับเพิ่มขึ้นของต้นทุนพลังงาน

กลุ่มผู้ค้าวัสดุก่อสร้าง

1)ร้านค้าวัสดุก่อสร้างสมัยใหม่คาดว่าจะทยอยฟื้นตัว หนุนโดยพฤติกรรมผู้บริโภคที่นิยมซื้อสินค้าในร้านค้าที่มีผลิตภัณฑ์ให้เลือกครบวงจร ผู้ประกอบการจึงปรับกลยุทธ์ในการดำเนินธุรกิจ อาทิ (1) ปรับขนาดร้านค้าให้เล็กลงเพื่อขยายจำนวนสาขาเข้าไปในแหล่งชุมชนมากขึ้น (2) การเปิดร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตรายใหญ่เพื่อรองรับความต้องการที่เจาะจงลูกค้าเฉพาะกลุ่มมากขึ้น (3) การเพิ่มสัดส่วนจำหน่ายวัสดุก่อสร้างภายใต้ตราสินค้าของตนเองมากขึ้นเพื่อควบคุมต้นทุนและเพิ่มมาร์จิ้น (4) การพัฒนาช่องทางจำหน่ายเพื่อตอบโจทย์ลูกค้า อาทิ Online channel และ Mobile application และ (5) การลงทุนขยายสาขาในตลาดอาเซียนอย่างต่อเนื่องเพื่อรองรับความต้องการที่มีแนวโน้มเพิ่มขึ้น

2)ร้านค้าวัสดุก่อสร้างดั้งเดิมมีแนวโน้มซบเซาถึงทรงตัว แบ่งเป็น (1) ร้านค้าส่ง ธุรกิจมีแนวโน้มทรงตัวถึงเติบโตเล็กน้อย แม้จะเผชิญการแข่งขันจากร้านค้าวัสดุก่อสร้างสมัยใหม่และกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าโดยตรงกับผู้รับเหมาก่อสร้าง และ (2) ร้านค้าปลีก ผู้ประกอบการส่วนใหญ่เป็นรายเล็กและมีจำนวนมาก มักมีข้อจำกัดด้านเงินทุน ทำให้มีสินค้าไม่หลากหลาย อีกทั้งยังเผชิญการแข่งขันสูงจากร้านค้าวัสดุก่อสร้างสมัยใหม่ รวมทั้งพึ่งพาลูกค้าที่มีกำลังซื้อไม่สูงมากนัก ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากภาวะเศรษฐกิจซบเซาในช่วงที่ผ่านมา เช่น การถูกเลิกจ้าง และปรับลดเงินเดือน/ค่าจ้าง เป็นต้น ส่งผลให้ธุรกิจมีแนวโน้มซบเซาต่อเนื่อง

เหล็ก

1.เหล็กแผ่นรีดร้อน

ปริมาณการผลิตเหล็กแผ่นรีดร้อนคาดว่าเพิ่มขึ้นต่อเนื่อง การที่ไทยไม่มีการผลิตเหล็กต้นน้ำ ทำให้ต้นทุนการผลิตค่อนข้างสูง การแข่งขันในประเทศจึงเสียเปรียบเหล็กนำเข้าโดยเฉพาะจากจีน ซึ่งปรับกระบวนการผลิตเหล็กราคาถูกให้มีคุณภาพสูงขึ้น

ความต้องการใช้เหล็กแผ่นรีดร้อนมีแนวโน้มฟื้นตัวต่อเนื่องจากปี 2564 โดยคาดว่าจะอยู่ที่ระดับเฉลี่ย 7.5 ล้านตันต่อปี คำสั่งซื้อหลักมาจากภาคการผลิตยานยนต์และเครื่องใช้ไฟฟ้า ซึ่งคาดว่าจะทยอยฟื้นตัวตามภาวะเศรษฐกิจและกำลังซื้อในประเทศ ขณะที่การส่งออกมีแนวโน้มฟื้นตัวตามเศรษฐกิจโลก

ราคาเหล็กแผ่นรีดร้อนมีแนวโน้มอยู่ในระดับสูง ตามความต้องการใช้ที่คาดว่าจะเพิ่มขึ้น นอกจากนี้ ผลจากจีนมีแนวโน้มลดการผลิตเหล็กโดยทยอยปิดโรงงานเหล็กที่ก่อมลพิษต่อสิ่งแวดล้อม และลดการส่งออกด้วยการยกเลิกการคืนภาษีส่งออก (Rebate tax) สินค้าเหล็กหลายประเภท ซึ่งช่วยลดความรุนแรงของปัญหาอุปทานส่วนเกินของโลก ทำให้ราคาเหล็กมีแนวโน้มปรับเพิ่มขึ้น

เหล็กเส้นและเหล็กรูปพรรณ

ความต้องการใช้เหล็กมีแนวโน้มกลับมาเติบโต 4.0-5.0% ต่อปี อยู่ที่ 4.0-4.4 ล้านตันต่อปี อานิสงส์จากการลงทุนโครงสร้างพื้นฐานที่คาดว่าจะมีความคืบหน้ามากขึ้น โดยเฉพาะงานก่อสร้างระยะแรก เช่น งานวางฐานรากและเสาของทางยกระดับโครงการรถไฟฟ้า ขณะที่งานก่อสร้างภาคอสังหาริมทรัพย์มีแนวโน้มขยายตัวเล็กน้อย เนื่องจากอุปทานคงค้างสะสมยังมีจำนวนมาก

ปริมาณการผลิตเหล็กมีแนวโน้มขยายตัว 3.0-4.0% ต่อปี หนุนโดยงานก่อสร้างภาครัฐที่ได้รับอานิสงส์จากโครงการ Made in Thailand และมาตรการกระตุ้นอสังหาริมทรัพย์ รวมถึงมาตรการส่งเสริมการลงทุนที่จะหนุนให้เกิดการสร้างโรงงานและคลังสินค้ามากขึ้น อย่างไรก็ตาม ผู้ผลิตเหล็กไทยยังคงเผชิญการแข่งขันสูงจากผลิตภัณฑ์นำเข้าที่มีราคาต่ำกว่าจากจีน

ราคาเหล็กเส้นและเหล็กรูปพรรณมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง ตามราคาวัตถุดิบหลักที่ปรับเพิ่มขึ้น ได้แก่ เศษเหล็ก (Scrap) และเหล็กแท่งกลม (Billet) ขณะที่ปัญหาอุปทานส่วนเกินในตลาดโลกคาดว่าจะคลี่คลายลง จากการลดกำลังการผลิตเหล็กของจีน

ธุรกิจอสังหาริมทรัพย์

ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล

ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลช่วง 3 ปีข้างหน้ามีแนวโน้มกระเตื้องขึ้น ปัจจัยสนับสนุนจากเศรษฐกิจที่คาดว่าจะทยอยฟื้นตัว การเร่งเดินหน้าโครงการเมกะโปรเจ็กต์ รวมถึงมาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐ อาทิ การผ่อนคลายเกณฑ์ LTV การแก้ไขกฎหมายให้ชาวต่างชาติซื้อบ้านพร้อมที่ดินได้[4] ตลอดจนการเข้ามาลงทุน/ทำงานในไทยของชาวต่างชาติ (Expatriates) อย่างไรก็ตาม คาดว่ายอดขายจะค่อยๆ ปรับตัวดีขึ้น โดยอยู่ที่ 7.4 หมื่นยูนิตในปี 2567 (เทียบกับค่าเฉลี่ย 9.9 หมื่นยูนิตช่วงปี 2557-2562) เนื่องจากตลาดระดับกลางลงมายังฟื้นตัวได้จำกัดและสถาบันการเงินยังมีความเข้มงวดในการปล่อยสินเชื่อ

การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 14-15% ต่อปี ตามแผนลงทุนของผู้ประกอบการ โดยสัดส่วนการเปิดขายโครงการใหม่ของบ้านแนวราบจะใกล้เคียงกับคอนโดมิเนียมเพื่อรองรับความต้องการซื้อเพื่ออยู่อาศัยจริง อย่างไรก็ตาม คาดว่าจำนวนที่อยู่อาศัยเปิดขายใหม่จะอยู่ที่ 8 หมื่นยูนิตในปี 2567 ซึ่งยังต่ำกว่าค่าเฉลี่ย 1 แสนยูนิตช่วงปี 2557-2562 ทั้งนี้ ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยรายใหญ่ยังประคับประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรงทั้งด้านยอดขายและราคาที่ดินซึ่งหายากขึ้นและมีราคาแพง

1)บ้านแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์): อุปสงค์มาจากผู้ซื้อหันมาให้ความสำคัญกับพื้นที่ใช้สอย/ ฟังก์ชั่นที่เอื้อต่อการทำงานที่บ้านมากขึ้น โดยบ้านแนวราบในทำเลชานเมืองจะได้รับความนิยมสูงขึ้น เนื่องจาก (1) ราคาที่ดินยังไม่สูงเท่าย่านใจกลางเมืองและสามารถแบ่งเฟสในการพัฒนาโครงการได้ ต่างจากคอนโดมิเนียมที่ต้องสร้างเสร็จทั้งโครงการจึงจะโอนกรรมสิทธ์ได้ และ (2) การขยายเส้นทางโครงการรถไฟฟ้าอีกหลายเส้นทางครอบคลุมพื้นที่รอบนอกมากขึ้น

2)คอนโดมิเนียม: คาดว่าจะปรับดีขึ้นในบางพื้นที่ โดยเฉพาะย่านใจกลางเมืองและแนวรถไฟฟ้าบางเส้นทาง ซึ่งคอนโดมิเนียมส่วนใหญ่ถูกพัฒนาโดยผู้ประกอบการรายใหญ่ที่มีศักยภาพทั้งด้านการบริหารโครงการ การตลาดและแหล่งเงินทุนหมุนเวียน ทั้งนี้ แม้อุปทานคอนโดมิเนียมใหม่จะชะลอลงมากในปี 2564 แต่ในบางพื้นที่ยังมีอุปทานคงค้างอยู่ในระดับสูง เช่น แนวรถไฟฟ้าสายสีน้ำเงิน (หัวลำโพง-บางแค) แนวรถไฟฟ้าสายสีเขียว (บางนา-สมุทรปราการ) ซึ่งเป็นพื้นที่รอบนอกและมีศักยภาพเชิงทำเลต่ำกว่าพื้นที่อื่นโดยเปรียบเทียบ

3)สำหรับทิศทางในระยะต่อไป คาดว่าผู้ประกอบการมีแนวโน้มพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น อาทิ การพัฒนาโครงการรูปแบบผสมผสาน (Mixed-use) การพัฒนาที่อยู่อาศัยรองรับกระแสรักสุขภาพ/ คุณภาพชีวิตที่ดี (Wellness residence) และการเข้าสู่สังคมผู้สูงวัย (Aged society) การพัฒนาบ้านอัจฉริยะ (Smart home) โดยใช้เทคโนโลยีที่ทันสมัย รวมถึงการขายที่อยู่อาศัยแบบสิทธิการเช่าระยะยาว (Leasehold)

ปัจจัยที่ต้องติดตามในระยะต่อไป ได้แก่ (1) พฤติกรรมการเลือกซื้อที่อยู่อาศัยอาจเปลี่ยนไปหลังการแพร่ระบาดของโรค COVID-19 เช่น การทำงานที่บ้านอาจทำให้มีความต้องการบ้านแนวราบนอกเมืองที่มีพื้นที่ และ (2) การแก้ไขกฎหมายให้ชาวต่างชาติสามารถซื้อบ้านพร้อมที่ดินในไทยได้

ที่อยู่อาศัย (6 จังหวัดหลักภูมิภาค)

ความต้องการที่อยู่อาศัยใน 6 จังหวัดหลักมีแนวโน้มปรับดีขึ้นโดยมีปัจจัยหนุนจาก (1) เศรษฐกิจในภูมิภาคที่ทยอยฟื้นตัว (2) การลงทุนโครงสร้างพื้นฐานที่จะมีความคืบหน้าโดยเฉพาะพื้นที่ EEC ทำให้ความต้องการที่อยู่อาศัยในชลบุรีและระยองฟื้นตัวได้เร็วกว่าจังหวัดอื่น และ (3) จำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัวหลังมีการฉีดวัคซีนครอบคลุมมากขึ้น โดยแนวโน้มการผ่อนคลายกฎระเบียบที่เอื้อให้ต่างชาติสามารถครอบครองที่อยู่อาศัยในไทยได้มากขึ้น[2] จะช่วยหนุนดีมานด์ของที่อยู่อาศัยโดยเฉพาะในจังหวัดที่เป็นเมืองท่องเที่ยวและเมืองอุตสาหกรรม เช่น EEC

ที่อยู่อาศัยแนวราบ: คาดว่าการเปิดโครงการใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 4.5% ต่อปี โดยความต้องการมีแนวโน้มปรับดีขึ้นจากกลุ่มที่ซื้อเพื่ออยู่อาศัยจริงซึ่งส่วนใหญ่จะเป็นกลุ่มลูกค้าที่มีกำลังซื้อในตลาดระดับกลางถึงบน โดยมีปัจจัยกระตุ้นจากราคาที่ยังไม่สูงมากนัก อีกทั้งพฤติกรรมการเลือกที่อยู่อาศัยอาจเปลี่ยนไปหลังการแพร่ระบาดของโรค COVID-19 อาทิ การทำงานที่บ้าน (Work from home) ทำให้มีความต้องการบ้านแนวราบมากกว่าคอนโดมิเนียม

ที่อยู่อาศัยแนวสูง (คอนโดมิเนียม): การฟื้นตัวจะช้ากว่าแนวราบ โดยคาดว่าการเปิดโครงการใหม่ เพิ่มขึ้นเฉลี่ย 2.5% ต่อปี จากที่หดตัวแรงในปี 2564 โดยอุปทานคอนโดมิเนียมใหม่มีแนวโน้มเพิ่มขึ้นในพื้นที่แถบ EEC เพื่อรองรับนักลงทุนที่จะเข้ามามากขึ้นและในพื้นที่แหล่งท่องเที่ยว เช่น ภูเก็ต สมุย เพื่อรองรับการฟื้นตัวของภาคท่องเที่ยวจากแรงหนุนของกฎระเบียบการครอบครองอสังหาฯ ของต่างชาติที่มีแนวโน้มผ่อนคลายลง

อาคารเชิงพาณิชย์ในกรุงเทพฯ และปริมณฑล

1.อาคารสำนักงาน

ธุรกิจอาคารสำนักงานให้เช่าในช่วง 3 ปีข้างหน้า มีแนวโน้มกระเตื้องขึ้นตามภาวะเศรษฐกิจ ความต้องการเช่าพื้นที่สำนักงานเติบโตในอัตราเฉลี่ย 1.5% ต่อปีตามปัจจัยหนุนด้านการฟื้นตัวของเศรษฐกิจทั้งในและต่างประเทศ ผนวกกับการเร่งลงทุนโครงสร้างพื้นฐานภาครัฐ จะช่วยหนุนให้ผู้ประกอบการลงทุน/ ปรับปรุงอาคารสำนักงานให้เช่าในพื้นที่ CBD และ Non-CBD เพิ่มขึ้น โดยความต้องการเช่าพื้นที่ที่เพิ่มขึ้นจะมาจากกลุ่มธุรกิจภาคบริการ การค้าและกลุ่มเทคโนโลยี ด้านอุปทานอาคารสำนักงานมีแนวโน้มเพิ่มขึ้นตามแผนธุรกิจของผู้ประกอบการ โดยเฉพาะพื้นที่สำนักงานในโครงการ Mixed-use หลายโครงการ อาทิ สยามสเคป เดอะ ยูนิคอร์น พาร์ค สีลม เอ็มสเฟียร์วันแบงค็อก (เฟส 1) อย่างไรก็ตาม อาจจะมีบางโครงการที่ต้องเลื่อนกำหนดก่อสร้างแล้วเสร็จออกไปจากปัญหาการขาดแคลนแรงงาน คาดว่าปี 2565-2567 พื้นที่สำนักงานที่มีกำหนดแล้วเสร็จจะอยู่ที่ 8 แสนตารางเมตร เพิ่มขึ้นเฉลี่ย 2.6% ต่อปี เมื่อเทียบกับอุปสงค์ที่ฟื้นตัวช้ากว่า ส่งผลให้อัตราการเช่าพื้นที่มีทิศทางปรับลดสู่ระดับเฉลี่ย 86% แนวโน้มดังกล่าวจะส่งผลต่อค่าเช่าปรับเพิ่มขึ้นในอัตราชะลอลง เนื่องจากผู้เช่ามีอำนาจต่อรองมากขึ้นจากตัวเลือกพื้นที่อาคารสำนักงานที่เพิ่มขึ้น

สำนักงานให้เช่าใน CBD มีโอกาสทำกำไรได้ดี โดยเฉพาะอาคารสำนักงานให้เช่า Grade A เนื่องจากพื้นที่มีจำกัด ทำให้อัตราการเช่าและราคาค่าเช่าสูงกว่าพื้นที่อื่น ๆ ส่วนอาคารสำนักงานในพื้นที่ Non-CBD และพื้นที่ปริมณฑล รายได้อยู่ในระดับทรงตัวหรือชะลอลง โดยการลงทุนจะมีตั้งแต่อาคารสำนักงานขนาดเล็กเพื่อเป็นที่ตั้งกิจการของตนเองแต่มีการแบ่งพื้นที่ให้เช่า อุปทานค่อนข้างมาก และส่วนใหญ่เป็นอาคาร Grade B ทำให้การแข่งขันสูง ซึ่งเจ้าของอาคารพยายามต้องการรักษาผู้เช่าเดิมไว้และดึงดูดผู้เช่ารายใหม่ จึงไม่สามารถปรับขึ้นค่าเช่าได้มากนัก

การแข่งขันมีแนวโน้มเพิ่มขึ้นจากอุปทานที่เพิ่มขึ้นต่อเนื่อง หลังวิกฤตแพร่ระบาดของ COVID-19 บรรเทาลง พนักงานบางส่วนมีโอกาสทำงานที่บ้านต่อเนื่องไปอีก 1-2 ปี อาจลดทอนความต้องการเช่าพื้นที่อาคารสำนักงานบางส่วน และการแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น จากแผนการลงทุนโครงการอาคารสำนักงานที่เพิ่มขึ้นถึง 2 เท่าในช่วงปี 2565-2567 ท่ามกลางอุปสงค์การเช่าที่มีแนวโน้มเพิ่มขึ้นอย่างค่อยเป็นค่อยไป ทำให้การปรับขึ้นค่าเช่าทำได้จำกัด

2.พื้นที่ค้าปลีก

ธุรกิจพื้นที่ค้าปลีกมีแนวโน้มทยอยฟื้นตัวตามการบริโภคภาคเอกชน รวมทั้งความคืบหน้าของการลงทุนโครงสร้างพื้นฐานภาครัฐซึ่งจะช่วยกระตุ้นการลงทุนในภาคธุรกิจค้าปลีก โดยในช่วง 3 ปีข้างหน้า ความต้องการเช่ามีแนวโน้มเติบโตเฉลี่ยที่ 3.0% ต่อปี ด้านผู้ประกอบการยังมีแผนเปิดโครงการพื้นที่ค้าปลีกใหม่อย่างต่อเนื่อง โดยรวมกว่า 800,000 ตารางเมตร เพิ่มขึ้นเฉลี่ย 3.7% ต่อปี อัตราการขยายตัวของอุปทานที่สูงกว่าความต้องการ ส่งผลให้อัตราการเช่าลดลงสู่ระดับ 90% และค่าเช่าอาจปรับลดลงในบางพื้นที่

1)ศูนย์การค้าแบบปิด รายได้มีแนวโน้มเติบโตเล็กน้อยจากอุปสงค์ที่ยังฟื้นตัวได้ช้า สำหรับทำเลย่านใจกลางเมืองมีข้อจำกัดในการขยายพื้นที่ใหม่ ผู้ประกอบการจึงหันมาเน้นลงทุนปรับปรุงรูปแบบพื้นที่ค้าปลีกให้ทันสมัยมากขึ้นเพื่อตอบรับไลฟ์สไตล์ที่หลากหลายของลูกค้า ส่งผลให้ค่าเช่ามีแนวโน้มสูงขึ้นเล็กน้อย

2)คอมมูนิตี้มอลล์ รายได้มีแนวโน้มทรงตัว โดยอุปทานน่าจะเพิ่มขึ้นเนื่องจากเป็นพื้นที่ค้าปลีกขนาดเล็กใช้เงินลงทุนไม่สูงมาก และหาทำเลเพื่อพัฒนาโครงการได้ง่าย ขณะที่อุปสงค์ขยายตัวในระดับต่ำ จากกำลังซื้อกลุ่มลูกค้าเป้าหมายรายได้ระดับกลาง-ล่างยังต้องอาศัยระยะเวลาในการฟื้นตัว จึงกระทบยอดขายของผู้เช่า ทำให้ค่าเช่าพื้นที่อาจปรับขึ้นได้ยาก

3)พื้นที่ค้าปลีกสนับสนุน รายได้โดยรวมอยู่ในระดับต่ำ คาดว่าอุปทานจะขยายตัวเร่งขึ้นมากโดยเฉพาะปี 2565-2566 อัตราการเช่าพื้นที่จึงมีแนวโน้มปรับลดลงส่งผลให้ค่าเช่ามีแนวโน้มชะลอลง

ธุรกิจพื้นที่ค้าปลีกให้เช่ายังเผชิญการแข่งขันจากธุรกิจร้านค้าออนไลน์ (E-commerce) ที่มีบทบาทมากขึ้น อาจลดทอนความต้องการเช่าพื้นที่ค้าปลีกลงบางส่วน อย่างไรก็ตาม ยอดขายผ่านออนไลน์ยังมีสัดส่วนไม่มากนักเมื่อเทียบกับยอดขายผ่านหน้าร้าน (3-4% ของยอดขายทั้งหมด) แต่มีศักยภาพการเติบโตสูงในระยะข้างหน้า ผู้ประกอบการธุรกิจพื้นที่ค้าปลีกจึงจำเป็นต้องปรับตัวเพื่อรับมือกับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปดังกล่าว

นิคมอุตสาหกรรม

ยอดขายและให้เช่าที่ดินฯ ช่วง 3 ปีข้างหน้าจะกลับมาขยายตัวดีเฉลี่ย 35.0-37.0% ต่อปี อยู่ที่ 1,700 ไร่ 2,300 ไร่ และ 2,800 ไร่ ตามลำดับ ปัจจัยหนุนจาก (1) การฟื้นตัวของเศรษฐกิจโลกจะหนุนการส่งออกของไทย และความเชื่อมั่นของนักลงทุนต่างชาติ (2) ความคืบหน้าของโครงสร้างพื้นฐานภาครัฐ โดยเฉพาะในพื้นที่ EEC_ด้านผู้ประกอบการนิคมฯ มีแนวโน้มเพิ่มสัดส่วนรายได้จากภาคบริการและสาธารณูปโภคอื่นๆ เพื่อทดแทนรายได้จากการขายและเช่าที่ดินซึ่งมีความผันผวนตามภาวะเศรษฐกิจ อีกทั้งมีการจะพัฒนานิคมฯ ในรูปแบบ Smart park ที่มีความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบการขนส่ง ระบบการสื่อสาร ระบบพลังงาน ตลอดจนพัฒนานิคมฯ ที่เป็นมิตรกับสิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมในอนาคต

นิคมอุตสาหกรรมในภาคตะวันออก: ความต้องการซื้อหรือเช่าพื้นที่มีแนวโน้มขยายตัวในเกณฑ์ดี อานิสงส์จากการลงทุนโครงสร้างพื้นฐานของภาครัฐเพื่อสนับสนุนพื้นที่ EEC อย่างต่อเนื่อง ทำให้รายได้มีแนวโน้มเติบโตโดดเด่นกว่าพื้นที่อื่น อย่างไรก็ตาม พื้นที่นิคมฯ ใหม่ (พื้นที่จัดตั้งใหม่และการขยายพื้นที่ของนิคมฯ เดิม) มีแนวโน้มขยายตัวจำกัด จากราคาที่ดินที่ปรับขึ้นต่อเนื่อง และทำเลที่มีศักยภาพหายากมากขึ้น

นิคมอุตสาหกรรมในภาคกลาง: ความต้องการซื้อหรือเช่าพื้นที่จะยังเติบโตจากความได้เปรียบเชิงกายภาพด้านการคมนาคมขนส่ง หนุนให้รายได้ยังคงเติบโตดี โดยเฉพาะรายได้จากค่าบริการสาธารณูปโภค และค่าเช่า

นิคมอุตสาหกรรมในภาคอื่นๆ: ความต้องการซื้อหรือเช่าพื้นที่ยังอยู่ระดับต่ำ เนื่องจากต้องรอแรงผลักดันจากภาครัฐในการกระตุ้นให้เกิดการลงทุนภาคเอกชน โดยเฉพาะการลงทุนโครงสร้างพื้นฐานใน SEZ และพื้นที่ใกล้เคียง ทำให้รายได้ของนิคมฯ ในพื้นที่นี้มีแนวโน้มเติบโตช้า

ธุรกิจให้บริการ

1.โรงแรม

ธุรกิจโรงแรมมีแนวโน้มทยอยฟื้นตัวจากวิกฤต COVID-19 ที่คลี่คลายหลังการกระจายวัคซีนทั่วถึงมากขึ้น หนุนนักท่องเที่ยวต่างชาติและไทยมีจำนวนเพิ่มขึ้นต่อเนื่อง คาดนักท่องเที่ยวต่างชาติจะมีจำนวน 7.5 ล้านคนในปี 2565 21 ล้านคนปี 2566 และ 35 ล้านคนปี 2567 โดยจะกลับมาเท่าช่วงก่อน COVID-19 (ปี 2562) ที่ 39-40 ล้านคนในปี 2568 ขณะที่นักท่องเที่ยวไทยจะฟื้นตัวเร็วกว่าจากมาตรการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง ส่งผลให้นักท่องเที่ยวไทยกลับสู่ระดับเทียบเท่าก่อนเกิด COVID-19 ในปี 2567 ที่ 170 ล้านทริป ด้านอัตราเข้าพักเฉลี่ยจะทยอยเพิ่มขึ้นต่อเนื่องโดยอยู่ที่ 35% ในปี 2565 45% ในปี 2566 และ 60% ในปี 2567

1)โรงแรมในพื้นที่ท่องเที่ยวหลัก (กรุงเทพฯ พัทยา ภูเก็ต): คาดรายได้ทยอยฟื้นตัวตั้งแต่ปี 2565 โดยอัตราเข้าพักเฉลี่ยมีโอกาสสูงถึง 60% ในปี 2567

2)โรงแรมในจังหวัดท่องเที่ยวสำคัญและจังหวัดศูนย์กลางภูมิภาค: รายได้ทยอยปรับดีขึ้นในปี 2566-2567 ตามการฟื้นตัวของนักท่องเที่ยวในประเทศเป็นหลัก จากมาตรการกระตุ้นของภาครัฐ

3)โรงแรมในจังหวัดอื่นๆ: รายได้ยังฟื้นตัวช้า อัตราการเข้าพักมีแนวโน้มอยู่ในระดับต่ำ เนื่องจากส่วนใหญ่รองรับนักท่องเที่ยวที่เดินทางผ่านเพื่อไปจังหวัดศูนย์กลางภูมิภาค/แหล่งท่องเที่ยวสำคัญ ผู้ประกอบการโดยเฉพาะ SMEs จึงมีโอกาสปิดกิจการสูง

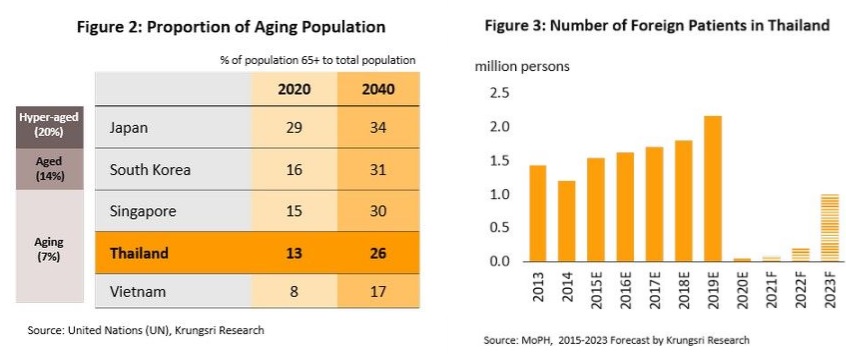

2.โรงพยาบาลเอกชน

รายได้ของธุรกิจโรงพยาบาลเอกชนมีแนวโน้มปรับดีขึ้นต่อเนื่อง โดยคาดว่าจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี ขณะที่จำนวนเตียงเพื่อรองรับผู้ป่วยจะเพิ่มขึ้นไม่น้อยกว่า 2,000 เตียง จากประมาณ 3.6 หมื่นเตียงในปี 2564

ความต้องการใช้บริการมีแนวโน้มเพิ่มขึ้น ผลจาก

1)ประชากรสูงอายุของไทยเพิ่มขึ้นต่อเนื่อง จึงต้องการบริการการแพทย์ที่ต่อเนื่องและซับซ้อน โดยภาครัฐคาดว่าค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มเป็น 2.3 แสนล้านบาทในปี 2565 จาก 6.3 หมื่นล้านบาทปี 2553

2)จำนวนผู้ป่วยต่างชาติมีแนวโน้มกลับมาใช้บริการการแพทย์ในไทยเพิ่มขึ้น ผลจาก (1) การทยอยเปิดรับนักท่องเที่ยวต่อเนื่องในจังหวัดที่ฉีดวัคซีนแล้ว 70% ของประชากร และ (2) ไทยเป็นหนึ่งในผู้นำตลาดท่องเที่ยวเชิงการแพทย์ (Medical tourism) อันดับต้นๆ ของโลก

3)กระแสการใส่ใจสุขภาพของคนไทยเพิ่มขึ้น หลังการแพร่ระบาดของไวรัส COVID-19 และความต้องการดูแลสุขภาพแบบครบวงจร

ผู้ประกอบการขยายการลงทุนต่อเนื่องทั้งด้านการให้บริการ การขยายสาขา และลงทุนผลิตภัณฑ์เกี่ยวเนื่อง เพื่อเสริมจุดแข็งและสร้างห่วงโซ่อุปทานครบวงจร รวมถึงการหาพันธมิตรทั้งในและต่างประเทศ ขณะที่ภาครัฐส่งเสริมให้ไทยเป็นศูนย์กลางสุขภาพนานาชาติ และกำหนดให้ “การแพทย์ครบวงจร” เป็นอุตสาหกรรมเป้าหมายใหม่ (New S-Curve) ช่วยดึงดูดให้มีการขยายฐานธุรกิจโรงพยาบาลมากขึ้นในเฉพาะในเขต EEC

1)โรงพยาบาลเอกชนขนาดใหญ่: ธุรกิจมีแนวโน้มเติบโตในเกณฑ์ดีจากความพร้อมรองรับผู้ป่วยและการให้บริการในสาขาที่มีความเชี่ยวชาญสูง นอกจากนี้ ยังมีเครือข่ายสาขาและพันธมิตรทางธุรกิจ จึงสามารถขยายขอบเขตให้บริการเจาะจงกลุ่มลูกค้ามากขึ้น ทำให้ฐานรายได้กว้างขึ้น

2)โรงพยาบาลเอกชนขนาดกลาง-เล็ก: ผลประกอบการเติบโตได้ต่อเนื่อง โรงพยาบาลหลายแห่งมีโอกาสทางธุรกิจเพิ่มขึ้นจากการเป็นพันธมิตรกับโรงพยาบาลขนาดใหญ่ ประกอบกับมีฐานลูกค้าประกันสังคมจึงช่วยลดความผันผวนของรายได้ อย่างไรก็ตาม การแข่งขันที่รุนแรงทำให้โรงพยาบาลที่ไม่มีเครือข่ายจะถูกกดดันมากกว่าจากการถูกแย่งส่วนแบ่งตลาด

ธุรกิจค้าปลีก

ร้านค้าปลีกสมัยใหม่

รายได้ของธุรกิจมีแนวโน้มเติบโตเฉลี่ย 2.0-3.5% ต่อปี ปัจจัยหนุนจาก

กำลังซื้อในประเทศทยอยฟื้นตัวตามทิศทางเศรษฐกิจ จาก (1) มาตรการกระตุ้นเศรษฐกิจและการใช้จ่ายของภาครัฐ (2) การใช้จ่ายของนักท่องเที่ยวฟื้นตัว โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 7.5 ล้านคนในปี 2565 และเพิ่มเป็น 21 และ 35 ล้านคนในปี 2566 และ 2567 ตามลำดับ และ (3) การเติบโตทางเศรษฐกิจของประเทศ CLMV หนุนร้านค้าปลีกตามแนวชายแดน

ผู้ประกอบการเร่งปรับตัว เพื่อขยายฐานรายได้และกลุ่มลูกค้าในระยะยาว โดย (1) ขายออนไลน์เพิ่มขึ้นควบคู่ไปกับการขายหน้าร้าน (2) การเป็นพันธมิตรกับกลุ่มธุรกิจอื่น เช่น โลจิสติกส์ และ (3) ขยายสาขาเพื่อให้เข้าถึงผู้บริโภคโดยเฉพาะพื้นที่กรุงเทพฯ จังหวัดท่องเที่ยวและจังหวัดรอง รวมถึงพื้นที่ EEC และแนวชายแดนที่เชื่อมต่อกับประเทศเพื่อนบ้าน นอกจากนี้ ผู้ประกอบการรายใหญ่มีแนวโน้มขยายการลงทุนในประเทศเพื่อนบ้าน ซึ่งเป็นตลาดที่มีศักยภาพการเติบโต

แนวโน้มการเติบโตของรายได้ร้านค้าปลีกแต่ละประเภท มีดังนี้

1)ห้างสรรพสินค้า คาดขยายตัวเฉลี่ย 2.0-3.5% ต่อปี จากที่หดตัว 7.5% ในปี 2564 ปัจจัยหนุนจากกำลังซื้อในประเทศที่กระเตื้องขึ้นตามเศรษฐกิจ โดยผู้ประกอบการเน้นลงทุนในจังหวัดที่มีศักยภาพ รวมถึงในต่างประเทศ

2)ดิสเคาท์สโตร์ คาดเติบโตเฉลี่ย 1.5-2.8% ต่อปี จากที่หดตัว 6.0% ในปี 2564 ลูกค้าส่วนใหญ่เป็นกลุ่มรายได้ปานกลางหรือต่ำ ซึ่งเน้นสินค้าอุปโภคบริโภคในชีวิตประจำวัน อย่างไรก็ตาม การแข่งขันด้านราคาภายในธุรกิจยังคงรุนแรง และยังต้องแข่งขันกับร้านค้าปลีกอื่นๆ เช่น ร้านสะดวกซื้อ

3)ซูเปอร์มาร์เก็ต คาดเติบโตเฉลี่ย 2.8-4.7% ต่อปี จากที่หดตัว 6.0% ในปี 2564 หนุนโดยการจับจ่ายของกลุ่มลูกค้าเป้าหมาย ได้แก่ ผู้มีรายได้ปานกลางถึงสูง

4)ร้านสะดวกซื้อ คาดเติบโตเฉลี่ย 1.7-3.5% ต่อปี จากที่หดตัว 6.6% ในปี 2564 จากการขยายสาขาครอบคลุมเกือบทุกพื้นที่ ทำให้ลูกค้าเข้าถึงได้สะดวก

ธุรกิจบริการทางการเงิน

บัตรเครดิต

ยอดใช้จ่ายผ่านบัตรเครดิตในช่วง 3 ปีข้างหน้าคาดว่าจะกลับมาเติบโตในระดับ 6.0-7.0% ต่อปี ปัจจัยสนับสนุนจากภาวะเศรษฐกิจและภาคท่องเที่ยวทยอยฟื้นตัวต่อเนื่อง จากการฉีดวัคซีนครอบคลุมประชากรทั่วประเทศ ประกอบกับพฤติกรรมผู้บริโภคนิยมชำระเงินทางอิเล็กทรอนิกส์เพิ่มขึ้น รวมถึงธุรกิจ E-commerce มีแนวโน้มเติบโตต่อเนื่อง

ผู้ประกอบการจะขยายฐานลูกค้ารายใหม่อย่างระมัดระวัง โดยเน้นขยายฐานลูกค้าไปยังกลุ่มที่มีรายได้สูงและกลุ่มที่มีศักยภาพ เพื่อลดความเสี่ยงจากการปล่อยสินเชื่อเนื่องจากการแพร่ระบาดของ COVID-19 ยังมีความไม่แน่นอน ท่ามกลางภาระหนี้ครัวเรือนที่ทรงตัวในระดับสูง ทั้งนี้เพื่อป้องกันไม่ให้ต้นทุนการดำเนินงานปรับเพิ่มขึ้นจากการตั้งสำรองเพื่อรองรับหนี้เสีย

การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น จากผู้ให้บริการที่เป็นสถาบันการเงินและ Non-banks การขยายตลาดบัตรเครดิตผ่านการชำระเงินออนไลน์ยังคงเป็นกลยุทธ์สำคัญในการเข้าถึงฐานลูกค้าในอนาคต

ธุรกิจบริการอื่นๆ

1.บริการระบบโทรศัพท์เคลื่อนที่

ธุรกิจบริการระบบโทรศัพท์เคลื่อนที่มีแนวโน้มกลับมาเติบโต คาดรายได้ค่าบริการจะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี จากปัจจัยหนุนดังนี้

ความต้องการใช้บริการมีแนวโน้มเพิ่มขึ้น

1)เศรษฐกิจและกำลังซื้อผู้บริโภคทยอยฟื้นตัว ขณะที่จำนวนนักท่องเที่ยวมีแนวโน้มเพิ่มขึ้นจากมาตรการทยอยเปิดประเทศ จะหนุนฐานลูกค้าระบบเติมเงินขยายตัว ประกอบกับผู้ให้บริการมีแนวโน้มออกแคมเปญกระตุ้นให้ผู้ใช้บริการย้ายมาเป็นระบบรายเดือนเพื่อเพิ่มรายได้

2)ความนิยมใช้งานด้านข้อมูลบนโทรศัพท์มือถือ เช่น การใช้งานอินเตอร์เน็ต บริการคอนเทนต์ด้านบันเทิง การใช้งานโซเชียลมีเดีย การทำธุรกรรมการเงิน รวมถึงการซื้อขายสินค้าและบริการต่างๆ เป็นต้น เพิ่มโอกาสในการขยายฐานลูกค้าและรายได้

3)การเปลี่ยนผ่านของภาคอุตสาหกรรมสู่ระบบดิจิทัล (เช่น กลุ่มค้าปลีก การผลิต ขนส่ง และกระจายสินค้า) จะทำให้มีความต้องการเชื่อมต่ออุปกรณ์ Internet of Things (IoT) ผ่านโครงข่ายโทรศัพท์เคลื่อนที่เพิ่มขึ้น

นโยบายภาครัฐ เช่น เศรษฐกิจดิจิทัล โครงการสมาร์ทซิตี้ และการจัดสรรคลื่นความถี่เพื่อรองรับเทคโนโลยี 5G ทำให้มีการขยายเครือข่ายโครงสร้างพื้นฐาน4)ด้านโทรคมนาคมกระจายไปทั่วประเทศ (ปัจจุบันเครือข่ายเทคโนโลยี 5G ครบ 77 จังหวัด) กระตุ้นความต้องการใช้งานจากผู้บริโภคในพื้นที่ใหม่ๆ

ผู้ประกอบการมีแนวโน้มลงทุนขยายโครงข่ายต่อเนื่องและพัฒนารูปแบบบริการเสริมเพื่อขยายฐานผู้ใช้บริการและสร้างรายได้ในระยะยาว เช่น ลงทุนในแพลตฟอร์มสำหรับธุรกิจดิจิทัล ขยายฐานสู่ลูกค้าองค์กร และให้บริการด้านโครงข่ายเฉพาะกับอุตสาหกรรมอื่นๆ ตลอดจนเป็นพันธมิตรกับภาคธุรกิจอื่น เช่น สถาบันการเงิน ค้าปลีกและสาธารณสุข ท่ามกลางการแข่งขันด้านราคาที่มีแนวโน้มรุนแรงขึ้น และภาระต้นทุนที่จะเพิ่มขึ้นจากการลงทุนขยายโครงข่ายและการประมูลคลื่นความถี่

2.โลจิสติกส์

คลังสินค้าทั่วไป

ความต้องการเช่าพื้นที่คลังสินค้ามีแนวโน้มขยายตัวต่อเนื่องเฉลี่ย 3.5% ต่อปีในช่วง 3 ปีข้างหน้า ปัจจัยสนับสนุนจาก (1) กิจกรรมการผลิตและการค้าทยอยฟื้นตัวตามภาวะเศรษฐกิจหนุนการส่งออกและการบริโภค (2) การเร่งลงทุนโครงการขนาดใหญ่ภาครัฐหนุนความต้องการพื้นที่จัดเก็บและกระจายสินค้าในพื้นที่ใหม่ๆ เพิ่มขึ้น และ (3) การจับจ่ายผ่านร้านค้าออนไลน์เร่งให้มีความต้องการเช่าพื้นที่คลังสินค้าเพื่อรับส่งและกระจายสินค้ามากขึ้น

อุปทานในระยะ 3 ปีข้างหน้า คาดว่าพื้นที่คลังสินค้าให้เช่าจะเพิ่มขึ้น 1.8 แสนตารางเมตรต่อปี (ขยายตัวเฉลี่ย 3.0% ต่อปี) โดยมีแรงหนุนจากความคืบหน้าของการพัฒนาพื้นที่ในนิคมอุตสาหกรรมหรือสวนอุตสาหกรรม เขตปลอดอากร และ Warehouse farm ต่างๆ ของผู้ประกอบการกลุ่มอสังหาริมทรัพย์และนิคมอุตสาหกรรมรายใหญ่ ทำให้เกิดรูปแบบคลังสินค้าสมัยใหม่ครบวงจรที่พร้อมรองรับนวัตกรรมการผลิต การค้าและการลงทุนที่ใช้เทคโนโลยีดิจิทัล ส่วนใหญ่อยู่ในทำเล BMR EEC ศูนย์กลางในภูมิภาคและจังหวัดชายแดนที่มีเส้นทางคมนาคมสะดวกและสามารถเชื่อมต่อไปในเมือง (Downtown) ต่างๆ ในภูมิภาค ตลอดจนประตูการค้าในประเทศเพื่อนบ้าน รวมถึงจีนตอนใต้ อย่างไรก็ตาม ธุรกิจบางแห่งลงทุนสร้างคลังสินค้าใช้เองแทนการเช่า จึงส่งผลให้แนวโน้มการขยายพื้นที่เป็นไปอย่างระมัดระวังในช่วงที่ยังมีอุปทานคลังสินค้าที่เหลือว่างสูง ทั้งนี้ อุปสงค์พื้นที่เช่าที่เติบโตสูงกว่าอุปทาน ทำให้อัตราการเช่าพื้นที่ปรับขึ้นมาอยู่ที่ระดับ 85-86%

บริการเดินรถไฟฟ้าขนส่งมวลชน

จำนวนผู้โดยสาร (Trips per day) มีแนวโน้มฟื้นตัวเป็น 6.0-6.5 แสนครั้งต่อวัน หลังการกระจายวัคซีนทั่วถึงและรัฐทยอยผ่อนคลายการเปิดประเทศ ปัจจัยสนับสนุนจาก (1) กิจกรรมทางเศรษฐกิจทยอยฟื้นตัว (2) จำนวนผู้พักอาศัยในโครงการคอนโดมิเนียมตามแนวเส้นทางรถไฟฟ้า บริเวณใกล้เคียงสถานีหรือจุดเชื่อมต่อระหว่างสถานี และ (3) การเปิดเดินรถไฟฟ้าเส้นทางใหม่ที่มีจุดเชื่อมต่อกับสายเดิม และการเพิ่มจุดจอดรถ (Park and ride) ช่วยเพิ่มความสะดวกและเพิ่มจำนวนผู้ใช้บริการทั้งขาเข้า-ขาออกระหว่างเมืองชั้นนอกและตัวเมืองชั้นใน

ช่วง 3 ปีข้างหน้า จะมีรถไฟฟ้าเส้นทางใหม่แถบชานเมืองเปิดบริการอีก 3 เส้นทางรวมระยะทาง 84.4 ก.ม. ได้แก่ (1) สายสีชมพู ช่วงแคราย-มีนบุรี (เปิดกลางปี 2565 และส่วนต่อขยายช่วงสถานีศรีรัช –เมืองทองธานี จะเปิดช่วงปลายปี 2567 (2) สายสีเหลือง ช่วงลาดพร้าว-สำโรง เปิดเดือนกรกฎาคม 2565 และ (3) สายสีส้มตะวันออก (ช่วงศูนย์วัฒนธรรมฯ-มีนบุรี) กำหนดเปิดปลายปี 2567 จะส่งผลให้ผลประกอบการของผู้ให้บริการมีแนวโน้มเติบโตตามรายได้ค่าโดยสาร และการบริหารจัดการพื้นที่เช่าเชิงพาณิชย์ รวมถึงการบริการดูแลระบบรถไฟฟ้าและบริการระบบการสื่อสาร ตลอดจนรายได้จากการรับจ้างเดินรถให้กับภาครัฐ (กรุงเทพมหานคร การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) และรถไฟฟ้า ร.ฟ.ท.) ก็เพิ่มสูงขึ้น

บริการขนส่งสินค้าทางทะเล

ปี 2565-2567 ปริมาณการขนส่งสินค้าทางทะเลมีแนวโน้มเติบโตดีตามการฟื้นตัวทางเศรษฐกิจของประเทศต่างๆ ทั่วโลก โดยอุปสงค์สินค้าที่เพิ่มขึ้นส่งผลบวกต่อความต้องการใช้เรือขนส่ง ตู้สินค้า หนุนให้ค่าระวางเรือยังทรงตัวสูงในปี 2565 ก่อนจะทยอยปรับลดลงในปี 2566-2567 ปัจจัยบวกจาก (1) IMF คาดเศรษฐกิจโลกปี 2565 2566 และ 2567 จะเติบโต 4.9% 3.6% และ 3.4% ตามลำดับ ขณะที่ UNCTAD คาดปริมาณการค้าทางทะเลโลกจะเติบโต 3.2% 2.4% และ 2.3% ในช่วงเวลาเดียวกัน ตามลำดับ (2) ความเข้มงวดในการควบคุมโรค COVID-19 ส่งผลให้เรือส่งมอบใหม่เข้าตลาดล่าช้า โดย BIMCO คาดว่าอุปทานเรือตู้คอนเทนเนอร์จะเติบโตเฉลี่ย 3.2% ต่อปี ขณะที่อุปทานเรือเทกองเติบโตเฉลี่ย 2.9% ต่อปี โดยกองเรือใหม่จะทยอยเข้าสู่ตลาดตั้งแต่ปี 2566 เป็นต้นไป และ (3) การบริหารจัดการท่าเรือทั่วโลกที่เข้มงวดเพื่อควบคุมการแพร่ระบาดของ COVID-19 เป็นระยะ อาจส่งผลให้การเคลียร์ของออกและเข้าท่าเรือล่าช้า ขณะที่ความต้องการสินค้ายังมีต่อเนื่อง ส่งผลให้ค่าระวางเรือยังอยู่ในเกณฑ์ดี แม้จะทยอยปรับลดลงในปี 2566-2567

สำหรับราคาน้ำมันซึ่งเป็นต้นทุนสำคัญของธุรกิจคาดว่าจะทรงตัวในระดับสูง โดยราคาน้ำมันเตาชนิดกำมะถันต่ำมีแนวโน้มปรับขึ้นตามอุปสงค์การใช้ที่เพิ่มขึ้น แต่เนื่องจากค่าระวางเรือที่ยังอยู่ในเกณฑ์ดี จึงคาดว่าจะกระทบรายได้ของธุรกิจไม่มากนัก

2.บริการดิจิทัลและซอฟต์แวร์

ธุรกิจบริการดิจิทัลและซอฟต์แวร์ในช่วง 3 ปีข้างหน้ามีแนวโน้มเติบโตดี โดยคาดว่ารายได้รวมจะขยายตัวในช่วง 9.0-10.0% เนื่องจากภาคธุรกิจเร่งปรับโครงสร้างองค์กรที่เน้นขับเคลื่อนมูลค่าเพิ่มด้วยเทคโนโลยีดิจิทัลมากขึ้น

1)บริการดิจิทัล: คาดว่ารายได้จะขยายตัวในอัตรา 11.0-12.0% โดยมีปัจจัยหนุนหลักจาก (1) การพัฒนาโครงข่ายเทคโนโลยี 5G ภายใต้แผนยุทธศาสตร์ของภาครัฐที่จะเชื่อมโยงสัญญาณให้ครอบคลุมทุกพื้นที่ภายในปี 2565 และ (2) รูปแบบการใช้ชีวิตประจำวันและการทำงานที่มีแนวโน้มจะยังคงพึ่งพาบริการผ่านแพลตฟอร์มดิจิทัลในรูปแบบต่างๆ โดยเฉพาะการซื้อขายสินค้าและข้อมูลข่าวสารออนไลน์ ส่วน Fintech ยังเติบโตตามความนิยมของ e-Wallets แต่การแข่งขันยังสูงจากผู้เล่นที่มีจำนวนมาก

2)ซอฟต์แวร์และบริการซอฟต์แวร์: คาดว่ารายได้จะขยายตัวในอัตรา 7.0-8.0% จาก (1) แนวโน้มการลงทุนด้านซอฟต์แวร์และระบบ Cloud IT ของภาคเอกชนที่จะเร่งตัวขึ้นในช่วงของการฟื้นฟูธุรกิจ และตอบโจทย์ความต้องการที่เฉพาะเจาะจงของผู้บริโภคที่หันมาทำธุรกรรมผ่านออนไลน์มากขึ้น โดยอุปสงค์จากธุรกิจ SMEs มีแนวโน้มขยายตัว จากมาตรการลดหย่อนภาษีสำหรับค่าใช้จ่ายด้านซอฟต์แวร์และบริการฯ ในปี 2564-2565 เพื่อสนับสนุน Digital transformation ให้ SMEs แข่งขันได้ และ (2) ภาคหน่วยงานราชการมีแนวโน้มปฏิรูปโครงสร้างภายในที่ต้องพัฒนารูปแบบการให้บริการผ่านออนไลน์และแอปพลิเคชั่นต่างๆ มากขึ้น

3)ดิจิทัลคอนเทนต์: คาดว่ารายได้จะขยายตัวในอัตรา 7.0-8.0% โดยได้แรงหนุนการเติบโตจากธุรกิจเกมส์ผ่านอุปกรณ์ Smart technology ซึ่งจะมีการพัฒนาสู่เกมส์รูปแบบใหม่บนระบบ Cloud ที่รวดเร็วบนเครือข่าย 5G ที่ดึงดูดผู้เล่นรายใหม่เข้ามาเพิ่มขึ้น ขณะที่แนวโน้มรายได้จากธุรกิจ Animation และ Characters มีแนวโน้มขยายตัวดีขึ้นแต่ในอัตราไม่สูงนักตามภาวะเศรษฐกิจของประเทศผู้ว่าจ้างผลิตโดยเฉพาะญี่ปุ่นที่คาดว่าจะทยอยฟื้นตัว

Cr.THAIPUBLICA