14 มกราคม 2022 THAIPUBLICA

วิจัยกรุงศรีประเมินภาพรวม แนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าโดยพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค (Macroeconomic environments)

เศรษฐกิจโลกปี 2565-2567: ฟื้นตัวค่อยเป็นค่อยไป

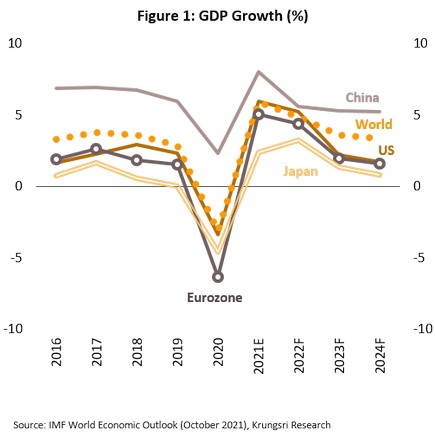

เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเฉลี่ย 4% ต่อปี หลังจากที่อัตราการเติบโตอยู่ในระดับสูงในปี 2564 ที่ 5.9% จากมาตรการกระตุ้นขนาดใหญ่และการเปิดเมืองของประเทศชั้นนำของโลก แนวโน้มเศรษฐกิจยังฟื้นตัวอย่างค่อยเป็นค่อยไป (ภาพที่ 1) ปัจจัยสนับสนุนมาจากกิจกรรมทางเศรษฐกิจของภาคเอกชน ทั้งการฟื้นตัวในภาคบริการและการขยายตัวต่อเนื่องในภาคการผลิต อันเป็นผลจากการฉีดวัคซีนที่แพร่หลายมากขึ้น การผ่อนคลายมาตรการควบคุมการระบาด และการทยอยเปิดเมืองในหลายประเทศ รวมถึงมาตรการการเงินการคลังที่ยังเอื้อต่อการเติบโตแม้จะทยอยลดลงจากช่วงวิกฤต อย่างไรก็ดี ความเสี่ยงและความไม่แน่นอนยังคงมีอยู่ อาทิ การกลายพันธุ์ของ COVID-19 ประสิทธิภาพของวัคซีน และภาวะคอขวดของอุปทานภาคการผลิตที่อาจยืดเยื้อไปจนถึงปี 2565 นอกจากนี้ การปรับนโยบายการเงินให้เป็นปกติ (Policy normalization) โดยการทยอยขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดแรงกดดันเงินเฟ้อ จะส่งผลให้ต้นทุนการดำเนินธุรกิจเพิ่มขึ้นในระยะต่อไป

เศรษฐกิจสหรัฐฯคาดว่าจะขยายตัวเฉลี่ย 3.0% ต่อปี เทียบกับที่เติบโต 6.0% ในปี 2564 แม้อัตราการเติบโตจะชะลอลงภายหลังผลบวกจากแรงกระตุ้นทางการเงินการคลังและการเปิดเมืองเริ่มเพลาลง แต่เศรษฐกิจยังมีแนวโน้มขยายตัวต่อเนื่อง ปัจจัยบวกจากการฟื้นตัวอย่างชัดเจนของตลาดแรงงาน สะท้อนจากอัตราการว่างงานลดลงสู่ระดับ 4.2% ในเดือนพฤศจิกายน จาก 14.8% ในเดือนเมษายน 2563 ส่งผลให้รายได้และการใช้จ่ายของผู้บริโภคปรับดีขึ้น สำหรับภาคธุรกิจเริ่มขยายการลงทุนตามการฟื้นตัวของอุปสงค์ในประเทศและต่างประเทศ รวมถึงแผนการลงทุนโครงสร้างพื้นฐานมูลค่า 1.2 ล้านล้านดอลลาร์ฯ ในช่วงปี 2565-2572 นอกจากนี้ การกำหนดอัตราภาษีนิติบุคคลขั้นต่ำทั่วโลก (Global minimum tax) ซึ่งจะนำมาใช้ในปี 2566 อาจทำให้เกิดการ reshoring กลับสู่สำนักงานใหญ่ในสหรัฐฯ มากขึ้น ส่วนความขัดแย้งกับจีนคาดว่ายังมีต่อเนื่อง แต่การหากลุ่มพันธมิตรทางธุรกิจจะเข้มข้นขึ้นผ่านโครงการ Build Back Better World ของสหรัฐฯ เพื่อแข่งขันกับ Belt and Road Initiative ของจีน ซึ่งอาจเกิดการแบ่งกลุ่มของห่วงโซ่มูลค่าระหว่างสหรัฐฯ และจีนที่ชัดเจนมากขึ้น สำหรับทิศทางนโยบายการเงิน เฟดเริ่มปรับลดการผ่อนคลายทางการเงินผ่าน QE ตั้งแต่ปลายปี 2564 และมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยในปี 2565 อย่างไรก็ดี จาก Dot Plots ของเฟดชี้ให้เห็นว่าดอกเบี้ยนโยบายของสหรัฐฯ ในปี 2567 จะยังคงต่ำกว่าระดับที่เฟดคาดการณ์ในระยะข้างหน้า (Longer run) ที่ 2.5% ซึ่งสะท้อนนโยบายการเงินที่ยังเอื้อต่อการฟื้นตัวทางเศรษฐกิจ เศรษฐกิจยูโรโซนคาดว่าจะขยายตัวเฉลี่ย 2.6% ต่อปี เทียบกับที่ขยายตัว 5.0% ในปี 2564 แรงหนุนสำคัญจากการบริโภค การลงทุน และการท่องเที่ยว ด้านการบริโภคมีแนวโน้มเติบโตตามการฟื้นตัวของตลาดแรงงานและกำลังซื้อจากเงินออมที่สะสมไว้ในช่วง COVID-19 แพร่ระบาด ส่วนการลงทุนมีเงินช่วยเหลือจาก EU Recovery Fund ที่ทยอยเบิกจ่ายและเป็นหนึ่งในแผนการลงทุนของหลายประเทศซึ่งเน้นการสร้างงาน โครงการดังกล่าวคาดว่าช่วยกระตุ้น GDP ได้ราว 0.7-1.0% ต่อปี ขณะที่ภาคท่องเที่ยวมีแนวโน้มปรับดีขึ้นซึ่งจะช่วยหนุนเศรษฐกิจของกลุ่มประเทศตอนใต้ เช่น อิตาลี สเปน ฝรั่งเศส นอกจากนี้ อัตราดอกเบี้ยยังมีแนวโน้มอยู่ในระดับต่ำอย่างน้อยจนถึงสิ้นปี 2565 ประกอบกับมาตรการผ่อนคลายทางการเงินที่ยังช่วยเสริมสภาพคล่องต่อเนื่อง ถึงแม้ว่าจะไม่มากเหมือนช่วงวิกฤตโควิดหลังจากการเข้าซื้อพันธบัตรภายใต้โครงการ Pandemic Emergency Purchase Programme (PEPP) วงเงิน 1.35 ล้านล้านยูโร มีแนวโน้มหมดลงในช่วงต้นปี 2565 สำหรับประเด็นที่อาจกดดันเศรษฐกิจยูโรโซน ได้แก่ การขาดแคลนเซมิคอนดักเตอร์ที่กระทบต่อภาคการผลิตและการส่งออกแม้อาจคลายลงบ้างในช่วงครึ่งหลังของปี 2565 การกลับมากำหนดกฎระเบียบด้านการคลังในช่วงปี 2566 โดยกำหนดเพดานหนี้ไม่เกิน 60% ของ GDP และการขาดดุลการคลังไม่เกิน 3% ของ GDP อาจจำกัดแผนลงทุนเพิ่มเติมของรัฐบาลในประเทศที่มีปัญหาภาคการคลัง สำหรับแนวคิดด้านเศรษฐกิจเพื่อสิ่งแวดล้อมที่เร่งตัวขึ้นทั่วโลกโดยเฉพาะในยุโรป ทำให้เกิดการรณรงค์ใช้พลังงานสะอาดที่ยังผลิตได้ไม่เพียงพอต่อความต้องการและลดการลงทุนในพลังงานฟอสซิล เมื่อประกอบกับการทยอยเปิดกิจกรรมทางเศรษฐกิจ อาจส่งผลต่อการขาดแคลนพลังงานและเงินเฟ้อเพิ่มขึ้นในระยะสั้น เศรษฐกิจญี่ปุ่นมีแนวโน้มขยายตัวเฉลี่ย 1.8% ต่อปี จากที่เติบโต 2.4% ในปี 2564 ปัจจัยหนุนจาก (1) การส่งออกสินค้ามีแนวโน้มขยายตัวตามการฟื้นตัวของเศรษฐกิจและการค้าโลก (2) การขยายการลงทุน เพื่อรองรับการขยายตัวของการส่งออกและการลงทุนด้านเทคโนโลยีดิจิทัลเพื่อรับมือกับปัญหาขาดแคลนแรงงานในอนาคต ส่วนธุรกิจที่เกี่ยวกับภาคท่องเที่ยวจะทยอยฟื้นตัวจากอานิสงส์ของมาตรการ “Go To Travel” และการเริ่มทยอยเปิดประเทศ (3) การบริโภคภาคครัวเรือนมีแนวโน้มปรับดีขึ้น จากตลาดแรงงานที่แข็งแกร่งขึ้น สะท้อนจากอัตราการว่างงานอยู่ในระดับต่ำที่ 2.8% ในเดือนตุลาคม 2564 และ (4) มาตรการกระตุ้นอื่นๆ อาทิ งบประมาณเพิ่มเติม 30 ล้านล้านเยน หรือราว 5.6% ต่อ GDP เพื่อเยียวยาผลกระทบของ COVID-19 และฟื้นฟูเศรษฐกิจ ขณะเดียวกันรัฐบาลยังผลักดันแนวคิด “ทุนนิยมใหม่ (New Capitalism)” ที่มุ่งกระจายการเติบโตทางเศรษฐกิจอย่างเป็นธรรม เช่น การเก็บภาษีจากกลุ่มผู้มีรายได้สูง การปรับเพิ่มค่าจ้าง และการส่งเสริมการลงทุนในส่วนภูมิภาค ด้านธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่องทั้งอัตราดอกเบี้ยติดลบ การควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล และการผ่อนคลายเชิงปริมาณ ทั้งนี้ การฟื้นตัวยังคงเป็นไปอย่างช้าๆ สะท้อนจากอัตราการออมของครัวเรือนยังอยู่ในระดับสูงท่ามกลางความเสี่ยงจาก Deflationary mindset ที่ส่งผลให้การใช้จ่ายในประเทศยังเป็นไปอย่างระมัดระวังและมีแนวโน้มเติบโตต่ำ เศรษฐกิจจีนคาดว่าจะขยายตัวเฉลี่ย 5.4% ต่อปี ชะลอลงจาก 8.0% ในปี 2564 ปัจจัยที่ส่งผลกดดันเศรษฐกิจมาจากการที่รัฐบาลเริ่มหันมาให้ความสำคัญกับการเติบโตในระยะยาว โดยเพิ่มความเข้มงวดกับภาคธุรกิจที่เกี่ยวข้องกับการเก็งกำไรและการผูกขาด รวมถึงภาคอสังหาริมทรัพย์ อีกทั้งยังใช้นโยบาย Zero-Covid ซึ่งทำให้การเปิดประเทศล่าช้า สำหรับปัจจัยขับเคลื่อนการเติบโตในช่วง 3 ปีข้างหน้ามาจาก

(1) การส่งออกและภาคการผลิตที่เกี่ยวข้อง ตามการทยอยฟื้นตัวของเศรษฐกิจและการค้าโลก ผนวกกับความได้เปรียบจากการผลิตสินค้าที่ใช้เทคโนโลยี รวมทั้งผลบวกจากการรวมกลุ่มทางเศรษฐกิจ อาทิ RCEP และ CPTPP

(2) การบริโภคภาคครัวเรือนมีแนวโน้มเติบโตตามการฟื้นตัวของตลาดแรงงาน ผนวกกับนโยบาย Common Prosperity ที่มุ่งเน้นเรื่องการลดความเหลื่อมล้ำทางสังคม อาทิ มาตรการสนับสนุนการจ้างงานผ่านกิจการขนาดย่อมและลดภาระค่าใช้จ่ายของผู้มีรายได้น้อย

(3) นโยบายหนุนการลงทุนที่เกี่ยวข้องกับนวัตกรรมทางเทคโนโลยี การคุ้มครองสิ่งแวดล้อม การลงทุนโครงสร้างพื้นฐาน และนโยบายพึ่งพาตนเองโดยสร้างห่วงโซ่อุปทานที่เชื่อมโยงกับผู้ผลิตในจีนเพื่อลดความเสี่ยงจากภาวะการผลิตชะงักงัน

(4) การส่งเสริมการท่องเที่ยวในประเทศผ่านนโยบายพึ่งพาการเติบโตจากเศรษฐกิจในประเทศมากขึ้น (Inward looking policy) ซึ่งจะช่วยบรรเทาผลกระทบจากความผันผวนของเศรษฐกิจโลก และความเสี่ยงจากการระบาดของ COVID-19 และ

(5) ด้านนโยบายการเงินการคลัง ทางการจีนจะใช้แนวทาง “Cross-cyclical approach” โดยทยอยใช้เครื่องมือทางการเงินและการคลังอย่างค่อยเป็นค่อยไปและคำนึงถึงผลกระทบต่อเศรษฐกิจในระยะยาว เช่น มาตรการแบบเจาะจงเป้าหมายเพื่อผลักดันการเติบโตของภาคเศรษฐกิจจริง ปัจจัยเหล่านี้คาดว่าจะส่งผลให้การฟื้นตัวของเศรษฐกิจจีนมีความต่อเนื่องแม้อาจชะลอตัวลงจากช่วงก่อนหน้า

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก…มีผลต่อทิศทางธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

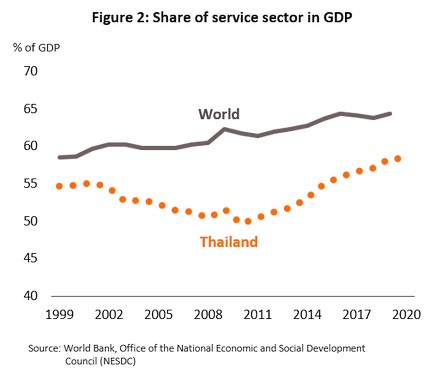

เศรษฐกิจโลกมีการเปลี่ยนแปลงโครงสร้างจากการพึ่งพาภาคอุตสาหกรรมการผลิตไปสู่ภาคบริการมากขึ้น ส่งผลให้ภาคบริการมีความสำคัญเพิ่มขึ้นในการขับเคลื่อนการเติบโตทางเศรษฐกิจ สะท้อนจากสัดส่วนที่เพิ่มขึ้นเป็น 64.3% ของมูลค่าผลิตภัณฑ์มวลรวม (GDP) โลกในปี 2562 เทียบกับ 60.4% ปี 2551 โดยประเทศพัฒนาแล้ว เช่น สหรัฐฯ และอังกฤษ มีสัดส่วนภาคบริการสูงเฉลี่ย 75% ของ GDP นำโดยธุรกิจบริการสมัยใหม่ (Modern services) อาทิ บริการด้าน IT Software และการเงิน ขณะที่สัดส่วนภาคบริการของไทยอยู่ที่ระดับ 58.3% ในปี 2563 เพิ่มขึ้นจาก 50.4% ปี 2551 (ภาพที่ 2) นำโดยธุรกิจบริการแบบดั้งเดิม (Traditional services) ซึ่งมีมูลค่าเพิ่มน้อย เช่น ภาคท่องเที่ยว การค้า โรงแรมและภัตตาคาร ส่วน Modern services ซึ่งสร้างมูลค่าเพิ่มได้มากกว่านั้นมีสัดส่วนเพียง 14% ของ GDP และกระจุกตัวในธุรกิจการเงินและโทรคมนาคมเป็นหลัก

ในระยะข้างหน้า สัดส่วนภาคบริการของไทยยังมีโอกาสปรับตัวสูงขึ้น ผลจากธุรกิจภาคบริการหันมาใช้เทคโนโลยีสมัยใหม่พัฒนานวัตกรรมในภาคบริการมากขึ้น อาทิ การพัฒนาแพลตฟอร์มออนไลน์ที่เอื้อต่อการเข้าถึงแหล่งท่องเที่ยวทั่วโลก การพัฒนาหุ่นยนต์ผ่าตัดคนไข้ และบริการผ่าตัดทางไกล ขณะที่ภาคอุตสาหกรรมหันมาเน้นการใช้นวัตกรรมด้านบริการเพิ่มมูลค่าและสร้างความแตกต่างให้ตัวสินค้า (Servicification) เช่น บริการด้านออกแบบและให้คำปรึกษาโดยใช้เทคโนโลยีด้าน Artificial intelligence และ Big data ช่วยเพิ่มยอดขายและออกแบบผลิตภัณฑ์ใหม่ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ตรงจุดมากขึ้น ส่งผลให้ภาคบริการจะมีบทบาทมากขึ้นในห่วงโซ่การผลิตของไทย อย่างไรก็ตาม การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยให้อยู่ในระดับเทียบเคียงกับประเทศพัฒนาแล้วอาจทำได้ช้า ผลจาก (1) การแพร่ระบาดของ COVID-19 ทำให้ธุรกิจ/อุตสาหกรรมกลุ่มที่เกี่ยวข้องกับภาคบริการ อาทิ โรงแรม ร้านอาหาร อสังหาริมทรัพย์และภาคก่อสร้างซบเซา และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restriction Index: World Bank) ล่าสุดปี 2563 พบว่าไทยมีค่าดัชนีฯ อยู่ในอันดับที่ 46 จาก 48 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของผู้ประกอบการรายใหม่ค่อนข้างสูง การเข้ามาของทุนและเทคโนโลยีจากต่างชาติจึงทำได้จำกัด นับเป็นปัจจัยท้าทายของภาคธุรกิจ/อุตสาหกรรมไทยที่ต้องปรับตัวยกระดับภาคบริการสู่ Modern services ท่ามกลางภาวะเศรษฐกิจที่เติบโตอย่างช้าๆ

เทคโนโลยีสมัยใหม่กำลังเข้ามาปฏิรูปโครงสร้างภาคอุตสาหกรรมการผลิตและบริการอย่างกว้างขวางและรวดเร็ว ปัจจุบันโลกกำลังอยู่บนคลื่น Digital technology ที่เข้ามาขับเคลื่อนการสร้างมูลค่าเพิ่มในภาคการผลิตและบริการ โดยนำมาประยุกต์ใช้เพื่อสร้างความยั่งยืนในการเติบโตและเสริมความมั่นคงในห่วงโซ่อุปทาน เทคโนโลยีหลักที่จะเข้ามามีบทบาทต่อภาคธุรกิจในช่วง 3 ปีหน้า ได้แก่

- 1)The Internet of Things (IoT): มีบทบาทมากขึ้นในการเชื่อมโยงข้อมูลของอุปกรณ์ในชีวิตประจำวันผ่านระบบ Sensors ที่ฝังตัวในผลิตภัณฑ์ เช่น เครื่องมือแพทย์ เครื่องใช้ไฟฟ้า และชิ้นส่วนอุปกรณ์ยานยนต์ ปัจจุบันมีการใช้ในธุรกิจบริการมากขึ้น อาทิ ห้องพักอัจฉริยะของธุรกิจโรงแรมที่ใช้ IoT ควบคุมไฟฟ้าทุกอย่างในห้องพักโดยใช้อุปกรณ์มือถือ หรือธุรกิจขนส่งที่ใช้ IoT ติดตามพัสดุและจัดการระบบการเคลื่อนย้ายสินค้า เป็นต้น

- 2)Robotics: สามารถทำงานได้โดยอัตโนมัติและมีความแม่นยำสูง ช่วยลดความเสียหายในการผลิตและเพิ่มความปลอดภัยในการทำงานผ่านโปรแกรมที่ตั้งไว้ร่วมกับระบบเซนเซอร์หรือ Microprocessor โดยตัวอย่าง Robotics ที่ใช้ในการผลิตงานซ้ำๆ จำนวนมาก เช่น หุ่นยนต์ขนถ่ายวัสดุอันตรายในอุตสาหกรรมอิเล็กทรอนิกส์และธุรกิจก่อสร้าง หุ่นยนต์ต้อนรับในโรงแรม หุ่นยนต์ช่วยการเพาะปลูก และหุ่นยนต์ให้อาหารสัตว์ในภาคเกษตร เป็นต้น

- 3)Artificial intelligence (AI): การใช้ปัญญาประดิษฐ์ในภาคอุตสาหกรรมมักใช้ร่วมกับเทคโนโลยีอื่น เช่น Cloud และ IoT เพื่อประมวลผล Big data สำหรับการพัฒนาระบบอัตโนมัติทำงานร่วมกับมนุษย์ (Cobot) โดยการใช้ในสายการผลิต เช่น กลุ่ม อุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ใช้ AI สำหรับการควบคุมกระบวนการผลิตเพื่อลดส่วนสูญเสีย และคาดการณ์อุปกรณ์ที่ต้องซ่อมบำรุง กลุ่มธุรกิจการแพทย์ใช้ AI ในการวินิจฉัยโรคหรือจดจำรูปแบบเพื่อติดตามการระบาดของ COVID-19 ส่วนธุรกิจอสังหาริมทรัพย์นำ AI มาใช้ในการออกแบบโครงสร้างอาคาร เป็นต้น

- 4)5G technology: เครือข่าย 5G ช่วยสนับสนุนกระบวนการควบคุมเครื่องจักรให้สามารถทำงานเชื่อมต่อกันได้อย่างมีประสิทธิภาพ ลดต้นทุนด้านแรงงาน เวลา และข้อผิดพลาดในกระบวนการผลิต ตัวอย่างเช่น HIROTEC Corp. (ญี่ปุ่น) ใช้ 5G ควบคุมระบบการทำงานของเครื่องจักรแบบระยะไกลในการผลิตชิ้นส่วนรถยนต์ หรือ MTU Aero Engines (เยอรมนี) ใช้ 5G ในกระบวนการออกแบบเครื่องยนต์เครื่องบิน ทำให้สามารถลดต้นทุนด้านการออกแบบได้ถึง 75% เป็นต้น

- 5)Drone: อากาศยานไร้คนขับที่ควบคุมได้จากระยะไกล ช่วยลดการพึ่งพาแรงงาน ลดเวลาในการเข้าสำรวจพื้นที่จริงโดยเฉพาะในภาคเกษตร ตั้งแต่ขั้นตอนวางแผนก่อนเพาะปลูกจนถึงเก็บเกี่ยว รวมทั้งใช้ติดตามและค้นหาสัตว์ในฟาร์ม รวมถึงการพ่นสารเคมี หรือการใช้ในธุรกิจก่อสร้างเพื่อประเมินขนาดพื้นที่หรือสำรวจพื้นที่ในเขตอันตราย เป็นต้น

- 6)Blockchain: ระบบการเก็บและบันทึกข้อมูลโดยกระจายฐานข้อมูลให้ผู้ที่อยู่ในเครือข่ายแบ่งปันข้อมูลกันได้ แต่จำกัดการเข้าถึงด้วยการเข้ารหัส จึงมีความปลอดภัยสูง มักใช้ในธุรกรรมการเงินผ่านการใช้สินทรัพย์ดิจิทัล ปัจจุบันถูกนำไปใช้ในภาคเกษตรมากขึ้น เช่น การตรวจสอบย้อนกลับเพื่อสร้างความโปร่งใสของที่มาผลผลิต รวมทั้งใช้ร่วมกับ Cloud computing ในธุรกิจโลจิสติกส์เพื่อติดตามและประเมินผลระบบการจัดส่งสินค้า เป็นต้น

- 7)Edge computing: ระบบประมวลผล Big data ที่เชื่อมโยงข้อมูลด้านความต้องการของผู้บริโภคไปสู่การปรับเปลี่ยนสายการผลิตหรือรูปแบบธุรกิจแบบทันเวลา (Real time) เพื่อสนองตอบพฤติกรรมผู้บริโภคอย่างรวดเร็ว ส่วนใหญ่ใช้ในธุรกิจด้านสุขภาพ นันทนาการ และขนส่ง รวมถึงใช้ประเมินสภาพอากาศและโอกาสเกิดอุบัติเหตุเพื่อวางแผนในธุรกิจโลจิสติกส์ เป็นต้น

- 8)Quantum computing: การพัฒนาระบบประมวลผลของคอมพิวเตอร์ผ่านอนุภาคย่อยของอะตอมแทนการใช้เลขฐานสอง ช่วยเพิ่มความรวดเร็วและเพิ่มความสามารถในการเรียนรู้ของ AI ปัจจุบันการพัฒนาเทคโนโลยีนี้สามารถนำมาประยุกต์ใช้เชิงพาณิชย์ในการผลิตอุปกรณ์อัจฉริยะ เช่น รถยนต์ไร้คนขับ หุ่นยนต์ เป็นต้น

- 9)3D printing: เทคโนโลยีการพิมพ์ 3 มิติช่วยควบคุมการออกแบบและผลิตสินค้าด้วยต้นทุนต่ำและมีความรวดเร็ว ปัจจุบันมีบทบาทมากขึ้นในห่วงโซ่อุปทานของภาคอุตสาหกรรม ทั้งด้านการพัฒนาชิ้นส่วนอุปกรณ์และการนำวัสดุกลับมาใช้ในการพิมพ์ใหม่อีกครั้ง (Recycle bot) อาทิ การผลิตชิ้นส่วนยานยนต์ ชิ้นส่วนอากาศยาน อุปกรณ์อิเล็กทรอนิกส์ อุปกรณ์เครื่องมือแพทย์และการผลิตฟันปลอม รวมถึงใช้ในโครงการก่อสร้าง เช่น การออกแบบสร้างอาคารที่ทำได้เร็วขึ้น

- 10)Synthetic biology: ส่วนใหญ่ประยุกต์ใช้เพื่อผลิตเนื้อสังเคราะห์ประเภท Cultured meat ซึ่งผลิตเนื้อสัตว์จากสเต็มเซลล์ของสัตว์ต้นแบบทั้งเนื้อวัว ไก่ หมู และปลาทูน่า และ Plant-based meat เป็นการผลิตเนื้อสัตว์จากพืชที่มีลักษณะและรสชาติเหมือนเนื้อจริง ช่วยลดการบริโภคเนื้อสัตว์จริงและลดความเสี่ยงจากการขาดแคลนอาหารกรณีเกิดโรคระบาดในสัตว์ รวมถึงช่วยตอบโจทย์ความต้องการของกลุ่มผู้สูงอายุที่เพิ่มจำนวนมากขึ้น

- 11)Data analytics: เป็นการวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) อย่างเป็นระบบเพื่อช่วยผู้ประกอบการนำเสนอบริการและผลิตภัณฑ์ที่ตอบสนองความต้องการของผู้บริโภค ดังตัวอย่างการนำไปใช้ในธุรกิจท่องเที่ยว โดยการวิเคราะห์ข้อมูลในอดีตเพื่อคาดการณ์การเติบโตของอุปสงค์และเสนอแพ็กเกจท่องเที่ยวที่ตรงใจนักท่องเที่ยวรายบุคคล

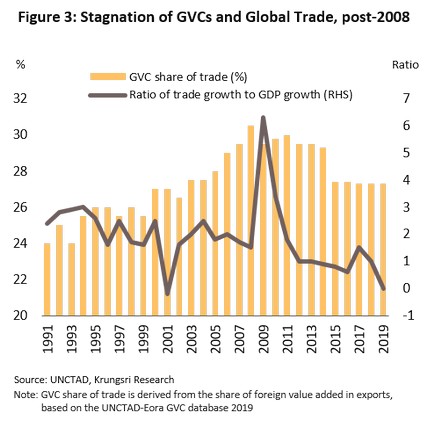

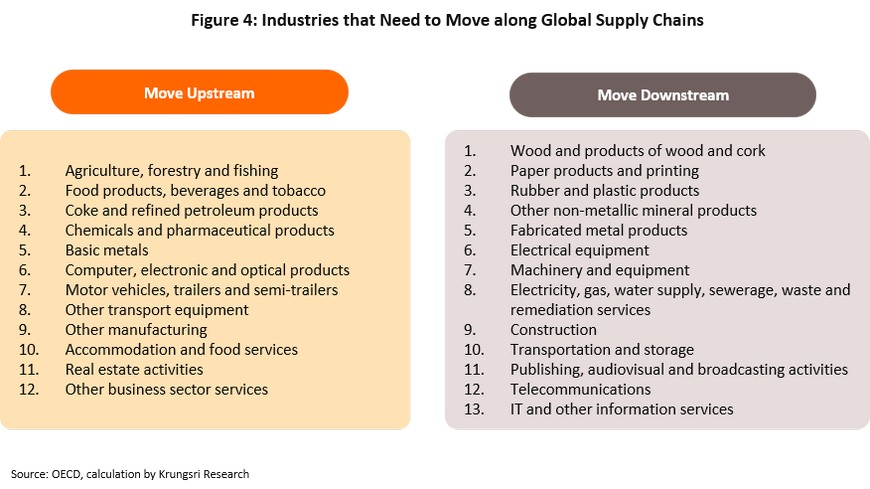

ห่วงโซ่มูลค่าโลกหดสั้นลง เพิ่มแรงกดดันด้านการแข่งขัน ทิศทางการกีดกันทางการค้าที่ยังมีต่อเนื่อง และการหันมาพึ่งพาตนเองของประเทศมหาอำนาจโดยแข่งขันกันพัฒนาเทคโนโลยีสมัยใหม่ในอุตสาหกรรมต้นน้ำของตน ตลาดจนผลจากการแพร่ระบาดของ COVID-19 ที่ทำให้เกิดการหยุดชะงักในห่วงโซ่การผลิต เช่นกรณีที่โรงงานประกอบรถยนต์หลายแห่งต้องหยุดผลิตชั่วคราวจากปัญหาการขาดแคลนชิป เหตุเหล่านี้นับเป็นปัจจัยเสี่ยงที่เร่งให้ผู้ประกอบการหันมาพึ่งพาแหล่งวัตถุดิบในภูมิภาคเดียวกันมากขึ้น ทำให้ห่วงโซ่มูลค่าโลกมีทิศทางหดสั้นลงเร็วขึ้น และกดดันให้การแข่งขันในตลาดโลกรุนแรงขึ้นจากช่องทางการค้าที่แคบลง (ภาพที่ 3) กลุ่มประเทศที่ยังมีโอกาสทางการค้าส่วนใหญ่เป็นกลุ่มที่เน้นการผลิตสินค้าต้นน้ำ (ส่วนเริ่มต้นที่เป็นฐานการผลิต) หรือปลายน้ำ (ส่วนสุดท้ายของขั้นตอนการผลิต) ที่สามารถสร้างมูลค่าเพิ่มได้สูงบนห่วงโซ่มูลค่าโลก ได้แก่ สหรัฐฯ ยุโรป และจีน (World Bank, 2020) ส่วนประเทศที่ยังเน้นผลิตในส่วนกลางน้ำ ซึ่งมักเป็นการรับจ้างประกอบสินค้าในบางอุตสาหกรรมเช่น อิเล็กทรอนิกส์ คอมพิวเตอร์ และรถยนต์ จะสร้างมูลค่าเพิ่มได้น้อยลงจากการแข่งขันที่สูงขึ้น ผู้ประกอบการอุตสาหกรรมในกลุ่มหลังนี้จึงต้องปรับตัวโดยเปลี่ยนตำแหน่งยืนบนห่วงโซ่อุปทานโลกไปสู่การผลิตในส่วนต้นน้ำหรือปลายน้ำมากขึ้น จากการประเมินของวิจัยกรุงศรีพบว่าอุตสาหกรรมสำคัญของไทยที่ควรขยับไปต้นน้ำมากขึ้น เช่น รถยนต์ คอมพิวเตอร์ ปิโตรเลียม เป็นต้น ส่วนอุตสาหกรรมที่ควรมุ่งผลิตสินค้าปลายน้ำมากขึ้น เช่น อุตสาหกรรมอิเล็กทรอนิกส์ และอุตสาหกรรมเครื่องจักร เป็นต้น (ภาพที่ 4) โดยควรเน้นใช้ยุทธศาสตร์ด้านการสร้างพันธมิตรกับประเทศที่มีศักยภาพในการแข่งขันสูงบนเวทีโลก เพื่อให้อุตสาหกรรมข้างต้นของไทยสามารถสร้างมูลค่าเพิ่มและรักษาตำแหน่งบนห่วงโซ่อุปทานของโลกได้อย่างยั่งยืน

(รายละเอียดเพิ่มเติมติดตามได้ที่ อุตสาหกรรมไทย: อยู่ตรงไหนและจะแข่งขันอย่างไรในเวทีโลก)

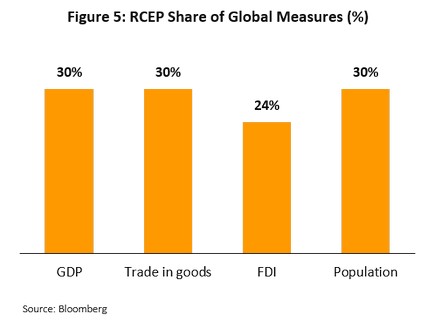

การรวมกลุ่มการค้าโลกมุ่งสู่การสร้างพันธมิตรภายในภูมิภาคเดียวกัน (Regional trade blocs) มากขึ้น การรวมกลุ่มล่าสุดที่กำลังเกิดขึ้น ได้แก่ ความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (Comprehensive and Progressive Agreement of Trans-Pacific Partnership: CPTPP) และความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) โดย CPTPP มีสมาชิก 11 ประเทศ ได้แก่ ญี่ปุ่น แคนาดา เม็กซิโก เปรู ชิลี ออสเตรเลีย นิวซีแลนด์ สิงคโปร์ มาเลเซีย บรูไน และเวียดนาม ซึ่งไทยยังไม่มีนโยบายชัดเจนที่จะเข้าร่วม จากข้อกังวลด้านสิทธิคุ้มครองการผูกขาดที่อาจทำให้ไทยเสียเปรียบโดยเฉพาะอุตสาหกรรมเกษตรและยา ขณะที่ RCEP ประกอบด้วยสมาชิกอาเซียน 10 ประเทศ และประเทศคู่ค้าอาเซียนอีก 5 ประเทศ ได้แก่ ออสเตรเลีย จีน ญี่ปุ่น นิวซีแลนด์และเกาหลีใต้ ซึ่งได้มีการลงสัตยาบันครบจำนวนตามเงื่อนไข1 ทำให้ RCEP มีผลบังคับใช้ในวันที่ 1 มกราคม 2565 โดยสมาชิก RCEP จะลดภาษีสินค้าเป็นศูนย์เฉลี่ย 90% ของรายการสินค้า (ทยอยลดภาษีภายใน 10-20 ปีตามความพร้อมของแต่ละประเทศ) วิจัยกรุงศรีประเมินว่าไทยน่าจะได้ประโยชน์จากการเข้าร่วม RCEP ในกลุ่มผลไม้สดและแปรรูป สินค้าประมง ยางพารา ผลิตภัณฑ์ยางรถยนต์และส่วนประกอบ พลาสติก เคมีภัณฑ์ ชิ้นส่วนอุปกรณ์ไฟฟ้า และคอมพิวเตอร์และส่วนประกอบ ทั้งนี้ แม้ผลประโยชน์โดยรวมจากการลดภาษีอาจมีไม่มาก เนื่องจากประเทศสมาชิก RCEP ต่างมีข้อตกลงการค้าเสรีกับไทยอยู่ก่อนแล้ว แต่ในระยะยาว RCEP จะเสริมสร้างความมั่นคงให้กับห่วงโซ่การผลิตของไทยภายในภูมิภาคสำหรับอุตสาหกรรมที่ไทยมีฐานการผลิตที่แข็งแกร่งอยู่แล้วโดยเฉพาะรถยนต์และส่วนประกอบ ปิโตรเคมี และพลาสติก นอกจากนี้ มูลค่าตลาดของ RCEP ที่มีขนาดใหญ่ยังช่วยสร้างความได้เปรียบให้กับสมาชิกในการเชื่อมโยงเศรษฐกิจเข้ากับห่วงโซ่การผลิตของโลก (Global supply chain)2 ในอีกไม่กี่ปีข้างหน้า (ภาพที่ 5)

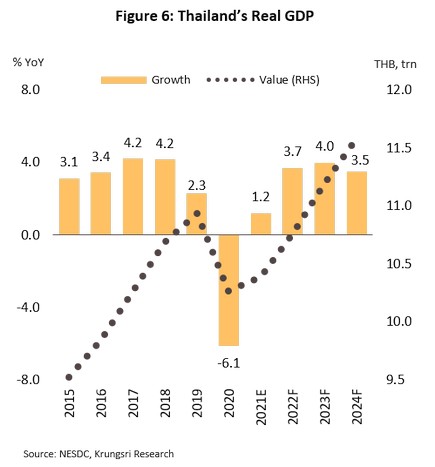

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.7% ต่อปี โดยทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปจากไตรมาสสุดท้ายของปี 2564 (ภาพที่ 6) ปัจจัยสนับสนุนได้แก่

(1) การฉีดวัคซีนที่มีความคืบหน้าทำให้สถานการณ์ COVID-19 คลี่คลายลง ส่งผลบวกต่อกิจกรรมทางเศรษฐกิจในประเทศ เมื่อประกอบกับการปรับตัวและดำเนินชีวิตแบบวิถีใหม่ (New normal) รวมถึงการก้าวไปสู่โลกดิจิทัลมากขึ้น จะช่วยกระตุ้นความต้องการสินค้าและบริการในกลุ่มที่เกี่ยวข้อง

(2) การฟื้นตัวของภาคท่องเที่ยวเป็นลำดับหลังจากไทยเริ่มเปิดประเทศตั้งแต่ช่วงปลายปี 2564 แต่นโยบายของประเทศต้นทางที่เข้มงวดและความไม่แน่นอนของการระบาดจะยังเป็นข้อจำกัดต่อไป คาดว่าอาจต้องใช้เวลาจนถึงปี 2568 กว่าที่จำนวนนักท่องเที่ยวต่างชาติจะกลับสู่ระดับก่อนการระบาดได้

(3) ภาคส่งออกเติบโตต่อเนื่องและยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ เนื่องจากการฟื้นตัวของอุปสงค์โลกและประเทศคู่ค้า กอปรกับผลบวกจากการรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน (Regionalization) โดยเฉพาะ RCEP ซึ่งจะมีผลบังคับใช้ช่วงต้นปี 2565 น่าจะมีส่วนเสริมภาคการค้าในระยะต่อไป อย่างไรก็ตาม การส่งออกอาจเผชิญแรงกดดันจากปัญหาด้านอุปทานทั้งการขาดแคลนวัตถุดิบและต้นทุนที่อาจปรับตัวสูงขึ้น รวมถึงมาตรการกีดกันทางการค้าที่ยังมีอยู่เป็นระยะๆ

(4) การลงทุนของภาคเอกชนมีแนวโน้มเติบโตตามวัฏจักรการฟื้นตัวของเศรษฐกิจโลกและไทย ผนวกกับแรงหนุนจากการยกระดับการผลิตเพื่อเปลี่ยนผ่านสู่ระบบดิจิทัล รวมทั้งความคืบหน้าของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ และ

(5) มาตรการกระตุ้นและฟื้นฟูเศรษฐกิจ ซึ่งรวมทั้งการเบิกจ่ายงบประมาณรายจ่ายประจำปีและการใช้เงินกู้ที่เหลืออยู่จาก พ.ร.ก.กู้เงิน 5 แสนล้านบาท ด้านนโยบายการเงิน คาดว่าธปท.จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 0.5% ต่อเนื่องอย่างน้อยจนถึงสิ้นปี 2565 อีกทั้งยังดำเนินมาตรการด้านการเงินเพื่อช่วยเหลือลูกหนี้รายย่อยและภาคธุรกิจ ด้วยการเสริมสภาพคล่องและการปรับโครงสร้างหนี้ การผ่อนคลายหลักเกณฑ์ เพื่อสนับสนุนการให้ความช่วยเหลือของสถาบันการเงินแก่ลูกหนี้ และการผ่อนคลายมาตรการ LTV เป็นการชั่วคราวเพื่อช่วยกระตุ้นธุรกิจอสังหาริมทรัพย์

แม้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวแต่ยังมีปัจจัยที่จำกัดการเติบโตในระยะข้างหน้า อาทิ ความเปราะบางของตลาดแรงงาน การเพิ่มขึ้นของภาระหนี้ทั้งในภาคครัวเรือนและภาคธุรกิจ ซึ่งทำให้การใช้จ่ายในประเทศอาจเติบโตในอัตราต่ำ สำหรับปัจจัยเสี่ยงและความไม่แน่นอนอื่นๆ อาทิ การกลายพันธุ์ของไวรัส COVID-19 ความตึงเครียดทางการเมืองอาจกระทบต่อความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจของภาครัฐ นอกจากนี้ ตลาดการเงินโลกและไทยอาจเผชิญความผันผวนและประสบปัญหาต้นทุนทางการเงินที่เพิ่มขึ้นอันเป็นผลข้างเคียงจากการที่ประเทศแกนหลักของโลกทยอยปรับลดแรงกระตุ้นทางการเงินให้เข้าสู่ภาวะปกติมากขึ้น (Policy normalization)การลงทุนโครงสร้างพื้นฐาน…จะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจโดยรวม

การลงทุนโครงสร้างพื้นฐาน…จะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจโดยรวม

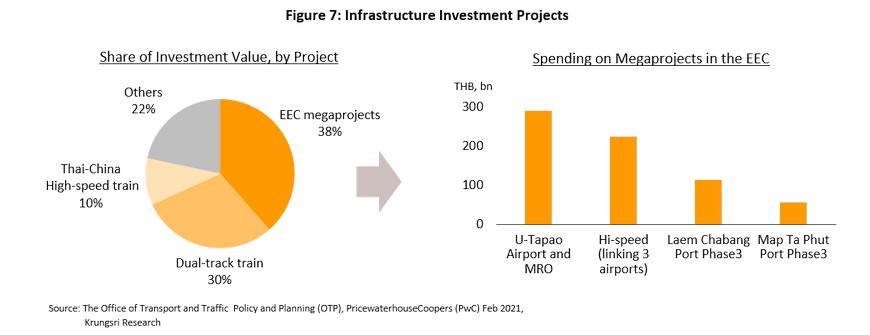

ในระยะ 2-3 ปีข้างหน้า การเร่งตัวของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่จะเป็นอีกปัจจัยที่มีบทบาทสำคัญต่อเศรษฐกิจ (ภาพที่ 7) โดยเฉพาะเขตเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ที่จะช่วยดึงดูดการลงทุนโดยตรง (FDI) จากต่างประเทศ โดยโครงการสำคัญ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก โครงการท่าเรือแหลมฉบังระยะที่ 3 และโครงการพัฒนาท่าเรือมาบตาพุดระยะที่ 3 ล่าสุดทางการตั้งเป้าหมายลงทุนใน EEC ระยะที่ 2 ในช่วง 5 ปีข้างหน้า (ปี 2565-2569) วงเงิน 2.2 ล้านล้านบาท เพิ่มขึ้นจากระยะแรกที่ตั้งเป้าไว้ 1.7 ล้านล้านบาท (2561-2564) นอกจากนี้ ในปี 2565 ภาครัฐระบุจะเร่งขับเคลื่อนโครงการสำคัญให้เกิดเป็นรูปธรรม โดยเฉพาะโครงการเชื่อมระหว่างอ่าวไทยและอันดามัน (แลนด์บริดจ์) ซึ่งจะเชื่อมระบบการขนส่ง (Logistic) ระหว่าง EEC กับพื้นที่ระเบียงเศรษฐกิจภาคใต้ (Southern Economic Corridor: SEC)

นอกจากนี้ โครงข่ายคมนาคมอื่นๆ ที่คาดว่าจะเริ่มก่อสร้างได้ในช่วงปี 2565-2567 ตามแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทยระยะ 20 ปี (พ.ศ. 2561-2580) ได้แก่

1)โครงการระบบราง เช่น โครงการรถไฟความเร็วสูง กรุงเทพฯ-นครราชสีมา (รถไฟไทย-จีน ช่วงกรุงเทพฯ-นครราชสีมา) รวม 4 สัญญา ระยะทางรวมประมาณ 80 กม. โครงการรถไฟทางคู่ช่วงขอนแก่น-หนองคาย ระยะที่ 2 ระยะทาง 167 กม. รวมถึงโครงการรถไฟฟ้าสายสีม่วงใต้ ช่วงเตาปูน-ราษฎร์บูรณะ ระยะทาง 23.6 กม.

2)โครงการระบบถนน อาทิ ทางหลวงพิเศษระหว่างเมือง (Motorway) สายบางขุนเทียน-บ้านแพ้ว (M82) ช่วงเอกชัย-บ้านแพ้ว ระยะทาง 16.4 กม.

3)โครงการพัฒนาโครงสร้างพื้นฐานสำคัญอื่นๆ เช่น โครงการพัฒนาอาคารผู้โดยสารส่วนต่อขยายด้านทิศเหนือ ท่าอากาศยานสุวรรณภูมิ (Terminal 2) คาดเปิดประมูลและดำเนินการก่อสร้างปี 2565 แล้วเสร็จปี 2567 สามารถรองรับผู้โดยสารได้ 30 ล้านคน/ปี โครงการพัฒนาขยายท่าอากาศยานดอนเมืองระยะที่ 3 คาดได้ผู้รับเหมาไม่เกินสิ้นปี 2564 ใช้เวลาก่อสร้าง 2 ปี เปิดให้บริการปี 2567

หากการลงทุนสามารถดำเนินการได้ตามแผน คาดว่าจะช่วยหนุนโอกาสการลงทุนในอุตสาหกรรมต่อเนื่องให้กระจายสู่ภูมิภาค โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า (EV) การแพทย์สมัยใหม่ สมาร์ทอิเล็กทรอนิกส์ ดิจิทัล อุตสาหกรรมเกษตรและอาหารสมัยใหม่ เป็นต้น

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของอุตสาหกรรมไทย

ดัชนีชี้วัดความสามารถในการแข่งขันของไทย (IMD World Competitiveness Ranking) ปี 2564 อยู่ที่อันดับ 28 ทรงตัวใกล้เคียงกับปี2563 (อันดับ 29) แม้ว่าไทยจะมีพัฒนาการดีขึ้นในด้านประสิทธิภาพของภาครัฐ (Government efficiency) และการจัดการทางธุรกิจ (Business efficiency) แต่การแพร่ระบาดของไวรัส COVID-19 กระทบภาคท่องเที่ยวรุนแรง ส่งผลให้สมรรถนะทางเศรษฐกิจ (Economic performance) ของไทยลดลงถึง 7 อันดับมาอยู่ที่ 21 (ภาพที่ 8) ขณะที่ปัจจัยด้านโครงสร้างพื้นฐาน (Infrastructure) มีความคืบหน้าน้อยมาก สำหรับปัจจัยด้านทักษะทางเทคโนโลยี/ดิจิทัล ไทยมีอันดับสูงกว่าอินโดนีเซียและฟิลิปปินส์ แต่ต่ำกว่าสิงคโปร์และมาเลเซียค่อนข้างมาก ส่วนหนึ่งเป็นผลจากไทยขาดแคลนบุคลากรที่มีคุณภาพซึ่งกระทบต่อเนื่องถึงการพัฒนาสิทธิบัตรและนวัตกรรมใหม่ อันเป็นปัจจัยที่จะส่งผลต่อการพัฒนาความพร้อมของกำลังแรงงานเพื่อยกระดับภาคอุตสาหกรรมและภาคบริการในระยะข้างหน้า ด้านสัดส่วนค่าใช้จ่ายรวมด้านการวิจัยและพัฒนา (R&D) ของไทยอยู่ที่ระดับเพียง 1.14% ของ GDP (ภาพที่ 9) ต่ำสุดเมื่อเทียบกับประเทศคู่แข่งในเอเชีย สะท้อนถึงทิศทางการพัฒนานวัตกรรมเพื่อเพิ่มมูลค่าสินค้าและบริการให้สอดคล้องกับการแข่งขันในตลาดโลกยังต้องใช้เวลาอีกยาวไกล เมื่อเทียบกับประเทศที่มีความสามารถในการแข่งขันสูงสุด 5 อันดับแรก ได้แก่ สวิตเซอร์แลนด์ สวีเดน เดนมาร์ก เนเธอร์แลนด์ และสิงคโปร์ ซึ่งมีปัจจัยสนับสนุนสำคัญด้านการลงทุนในนวัตกรรม (Innovation) การนำเทคโนโลยีมาใช้ (Digitalization) ระบบสวัสดิการที่ดี (Welfare benefits) และมีความสมานฉันท์ในสังคม (Social cohesion)

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

อสังหาริมทรัพย์

การปรับเกณฑ์ภาคอสังหาริมทรัพย์ (อยู่ระหว่างศึกษาแก้ไขกฎหมายที่เกี่ยวข้อง) เพื่อจูงใจให้ชาวต่างชาติเข้ามาซื้อที่อยู่อาศัยในไทยมากขึ้น และสร้างความเชื่อมั่นให้ชาวต่างชาติที่ต้องการเข้ามาพำนักระยะยาว ได้แก่

1)ประมวลกฎหมายที่ดิน ร่างแก้ไขกฎหมายใหม่อาจกำหนดให้ชาวต่างชาติสามารถซื้อบ้านสำหรับอยู่อาศัยในโครงการจัดสรรราคา 10-15 ล้านบาทขึ้นไป และซื้อได้ไม่เกิน 49% ของพื้นที่ขายในโครงการ (เดิมกฎหมายที่ดินมาตรา 96 ทวิ อนุญาตให้ชาวต่างชาติที่ต้องการซื้อบ้านหรือที่ดินต้องมีการลงทุนในไทย 40 ล้านบาทขึ้นไป จึงสามารถซื้อที่ดินเพื่ออยู่อาศัยได้ไม่เกิน 1 ไร่ โดยต้องได้รับอนุญาตจากรัฐมนตรี)

2)พระราชบัญญัติอาคารชุด ร่างแก้ไขกฎหมายใหม่อาจขยายเพดานให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดได้มากกว่า 49% ของพื้นที่ขายในโครงการ แต่จะไม่มีสิทธิออกเสียงในการประชุมนิติบุคคลอาคารชุด (เดิมพระราชบัญญัติอาคารชุด (ฉบับที่ 4) พ.ศ. 2551 อนุญาตให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดไม่เกิน 49% ของพื้นที่ขายในอาคารชุด)

3)การเช่าอสังหาริมทรัพย์ของชาวต่างชาติ ร่างแก้ไขกฎหมายใหม่อาจขยายระยะเวลาการเช่าเป็น 50 ปีและต่อสัญญาได้ 40 ปี (เดิมประมวลกฎหมายแพ่งและพาณิชย์มาตรา 540 อนุญาตให้ชาวต่างชาติเช่าอสังหาริมทรัพย์สูงสุดไม่เกิน 30 ปี และต่อสัญญาได้ไม่เกิน 30 ปี)

การผลิต

การปรับเพิ่มภาษีสำหรับเครื่องดื่มไม่มีแอลกอฮอล์ตามปริมาณความหวาน เพื่อให้ประชาชนตระหนักถึงผลกระทบต่อสุขภาพ โดยทยอยปรับขึ้นรวม 4 รอบ ได้แก่ รอบ 1 มีผล 16 กันยายน 2560 ถึง 30 กันยายน 2562 รอบ 2 มีผล 1 ตุลาคม 2562 ถึง 30 กันยายน 2565 รอบ 3 มีผล 1 ตุลาคม 2565 ถึง 30 กันยายน 2566 และรอบ 4 มีผล 1 ตุลาคม 2566 เป็นต้นไป มาตรการนี้อาจทำให้ผู้ประกอบการบางกลุ่มปรับตัวโดยผลิตเครื่องดื่มที่มีความหวานน้อยลงหรือเครื่องดื่มเพื่อสุขภาพมากขึ้น การออกพระราชกฤษฎีกากำหนดการผลิตตามมาตรฐานผลิตภัณฑ์อุตสาหกรรมใหม่ ได้แก่ หมวดโยธาและวัสดุก่อสร้าง อาทิ ปูนซีเมนต์ปอร์ตแลนด์ (มีผล 15 มีนาคม 2565) เหล็กลวดคาร์บอนต่ำ (27 กุมภาพันธ์ 2565) และเหล็กกล้าทรงแบนรีดร้อน (28 พฤษภาคม 2565) หมวดไฟฟ้าและอิเล็กทรอนิกส์ อาทิ ขั้วรับหลอดฟลูออเรสเซนซ์และขั้วรับสตาร์ตเตอร์ (28 มกราคม 2565) เครื่องซักผ้าประหยัดพลังงาน (27 กุมภาพันธ์ 2565) หลอดแอลอีดี (29 มีนาคม 2565) และหมวดอาหาร ได้แก่ สับปะรดในบรรจุภัณฑ์ที่ปิดสนิท (16 มกราคม 2565) ส่งผลให้ผู้ประกอบการต้องปรับกระบวนการและเทคโนโลยีการผลิตเพื่อให้ผลิตภัณฑ์มีคุณภาพตามมาตรฐานใหม่และมีความปลอดภัยในการใช้งาน ซึ่งจะช่วยเพิ่มโอกาสการขยายตลาดทั้งในและต่างประเทศ

พลังงานและสิ่งแวดล้อม

แผนปฏิรูปพลังงานเพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจคาร์บอนต่ำ (Neutral-Carbon Economy) (คาดบังคับใช้ปี 2566) ได้แก่ (1) แผนพัฒนากำลังผลิตไฟฟ้า (PDP 2022) (2) แผนบริหารจัดการก๊าซธรรมชาติ (Gas plan) (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) (4) แผนอนุรักษ์พลังงาน (EEP) และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil plan) คาดว่าแผนข้างต้นจะส่งผลให้มีการลงทุนเพิ่มขึ้นในหลายธุรกิจ อาทิ ธุรกิจผลิตไฟฟ้า ธุรกิจผลิตและนำเข้าก๊าซธรรมชาติ และธุรกิจโรงกลั่นน้ำมัน

การปรับเกณฑ์ด้านพลังงาน ได้แก่

1)การเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนและลดสัดส่วนรับซื้อไฟฟ้าจากเชื้อเพลิงฟอสซิลภายใต้ PDP2018 (rev.1) ในช่วงปี 2564-2573 เพื่อสนับสนุนโรงไฟฟ้าที่ใช้เชื้อเพลิงจากชีวมวล ก๊าซชีวภาพ และขยะ รวมถึงการเปิดเสรีระบบผลิตไฟฟ้าจากแสงอาทิตย์ติดตั้งบนหลังคา และส่งเสริมการลงทุนเทคโนโลยีระบบกักเก็บพลังงานเพื่อเพิ่มเสถียรภาพของอุปทานไฟฟ้าจากพลังงานทดแทน คาดว่าจะก่อให้เกิดการเร่งลงทุนในธุรกิจโรงไฟฟ้าเพิ่มขึ้นตั้งแต่ปี 2565

2)การปรับปรุงโครงสร้างพื้นฐานระบบสายส่งและจำหน่ายไฟฟ้าให้มีความยืดหยุ่น และครอบคลุมพื้นที่ศักยภาพของพลังงานหมุนเวียนในรูปแบบต่างๆ เพื่อรองรับการผลิตไฟฟ้าจากพลังงานหมุนเวียน

3)การเปิดเสรีนำเข้าก๊าซธรรมชาติ LNG โดยอนุญาตให้เอกชนรายใหม่สามารถจัดหาและค้าส่งก๊าซธรรมชาติ (LNG shipper) จากปัจจุบันตลาดมีผู้รับอนุญาตน้อยราย ซึ่งคาดว่าจะทำให้ก๊าซในประเทศมีราคาถูกลงในระยะต่อไป

3)การเลื่อนแผนยกเลิกอุดหนุนน้ำมันเชื้อเพลิงชีวภาพ (Gasohol E20 & E85 และ Diesel B10 & B20) ออกไปเป็นปี 2567 จากเดิมต้องดำเนินการภายในปี 2565 เพื่อลดผลกระทบต่ออุตสาหกรรมเอทานอลและน้ำมันปาล์มจากปริมาณการใช้เชื้อเพลิงที่ลดลงในช่วง COVID-19

4)การกำหนดมาตรฐานไอเสียรถยนต์เพื่อลดผลกระทบด้านมลภาวะทางอากาศและปัญหาฝุ่น PM 2.5 โดยเลื่อนเวลาบังคับใช้มาตรฐานยูโร 5 และ 6 เป็นภายในปี 2567 และ 2568 จากเดิมกำหนดใช้ปี 2564 และ 2565 ตามลำดับ เนื่องจากการปรับเกณฑ์ดังกล่าวจะทำให้ผู้ผลิตมีต้นทุนการผลิตรถยนต์สูงขึ้นจากการพัฒนาเครื่องยนต์ตามมาตรฐานที่กำหนด

5)การกำหนดมาตรฐาน หลักเกณฑ์และวิธีการออกแบบอาคารเพื่ออนุรักษ์พลังงานหรือ Building Energy Code (BEC) สำหรับอาคารก่อสร้างใหม่หรือดัดแปลง 9 ประเภท (ได้แก่ สถานพยาบาล สถานศึกษา สำนักงาน อาคารชุด อาคารชุมนุมคน (หอประชุม) โรงมหรสพ โรงแรม อาคารสถานบริการ และอาคารศูนย์การค้าหรือห้างสรรพสินค้า) ซึ่งมีพื้นที่ 10,000 ตารางเมตรขึ้นไป (มีผลปี 2564) และจะใช้กับอาคารพื้นที่ 5,000 และ 2,000 ตารางเมตรขึ้นไป (มีผลปี 2565 และ 2566 ตามลำดับ) คาดว่าจะกระทบต่อต้นทุนของธุรกิจในการออกแบบอาคาร การเลือกใช้วัสดุอุปกรณ์ และการปรับปรุงอาคารตามเกณฑ์ที่กำหนด

ท่องเที่ยว

การส่งเสริมธุรกิจท่องเที่ยวในประเทศ

1)การยกเว้นค่าธรรมเนียมรายปีสำหรับธุรกิจโรงแรมปีละ 40 บาทต่อห้อง (มีผล 1 กรกฎาคม 2563 ถึง 30 มิถุนายน 2565) เพื่อเยียวยาผู้ประกอบการที่ได้รับผลกระทบจากวิกฤต COVID-19

2)รัฐขยายเวลาบังคับใช้กฎกระทรวงกำหนดลักษณะอาคารประเภทอื่นที่ใช้ประกอบธุรกิจโรงแรมเป็นสิ้นสุดปี 2567 (จากเดิมปี 2564) เพื่อให้เวลาผู้ประกอบการโรงแรมหรือที่พักขนาดเล็กดัดแปลงอาคารให้ถูกต้อง ทำให้สามารถใช้สิทธิประโยชน์ลดหย่อนค่าใช้จ่ายลงทุนได้ 2 เท่า และมีโอกาสเข้าร่วมกิจกรรมส่งเสริมการท่องเที่ยวของภาครัฐ ขณะที่ผู้เข้าพักสามารถใช้สิทธิ์หักลดหย่อนภาษีได้ คาดว่าจะส่งผลให้เกิดการแข่งขันที่เป็นธรรมด้านราคา ขณะที่อัตราการเข้าพักจะสะท้อนความเป็นจริงมากขึ้น หลังมีการยื่นขออนุญาตผ่อนปรนการปรับปรุงอาคารผิดประเภทเกือบ 2 หมื่นแห่ง จากประมาณ 4 หมื่นแห่งทั่วประเทศ

3)การผ่อนคลายมาตรการควบคุมการระบาด COVID-19 เพื่อฟื้นฟูการท่องเที่ยว โดยภาครัฐอนุญาตให้นักท่องเที่ยวต่างชาติที่ได้รับการฉีดวัคซีนตามเงื่อนไขสามารถเข้าประเทศไทยได้โดยไม่ต้องกักตัว (ตามรูปแบบ TEST & GO) ประมาณปลายเดือนมกราคม 2565

การเงิน

มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟูธุรกิจ) วงเงิน 250,000 ล้านบาท สำหรับ SMEs ที่มีศักยภาพ ผ่านการปรับลดข้อจำกัดของ Soft loans เดิม โดยขยายวงเงินสินเชื่อให้แก่ลูกหนี้รายเก่าและใหม่ ขยายระยะเวลากู้ และเพิ่มการค้ำประกันให้แก่ลูกหนี้กลุ่มเสี่ยง ซึ่งธนาคารแห่งประเทศไทย (ธปท.) จะสนับสนุนสภาพคล่องต้นทุนต่ำแก่สถาบันการเงินเพื่อส่งผ่านสินเชื่อไปสู่ผู้ประกอบธุรกิจ เพื่อเอื้อให้ลูกหนี้กลุ่มเสี่ยงเข้าถึงสินเชื่อได้มากขึ้น (เริ่มเดือนกุมภาพันธ์ 2564) ขณะที่ภาครัฐจะยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง การรับโอนทรัพย์ชำระหนี้และให้สิทธิลูกหนี้ซื้อคืน (โครงการพักทรัพย์ พักหนี้) วงเงิน 100,00 ล้านบาท สำหรับธุรกิจที่มีศักยภาพ แต่ได้รับผลกระทบรุนแรงต้องใช้เวลาในการฟื้นตัว และมีทรัพย์สินเป็นหลักประกันที่สามารถตีโอนชำระหนี้เพื่อลดภาระหนี้ชั่วคราวได้ ทั้งนี้ เพื่อลดภาระการจ่ายเงินต้นและดอกเบี้ยชั่วคราวให้แก่ธุรกิจ โดยเฉพาะธุรกิจบริการที่เกี่ยวเนื่องกับการท่องเที่ยว ขณะที่ผู้ประกอบการสามารถขอเช่าทรัพย์เพื่อดำเนินกิจการต่อได้ หรือเลือกปิดดำเนินการชั่วคราว ช่วยลดปัญหาอุปทานส่วนเกินและลดความเสี่ยงที่ต้องขายทรัพย์สินในราคาที่ต่ำเกินไป (Fire sale) ผู้ประกอบการจะสามารถซื้อทรัพย์คืนจากสถาบันการเงินเมื่อสถานการณ์คลี่คลาย โดยภาครัฐจะยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง ขณะที่ ธปท. จะสนับสนุนสภาพคล่องต้นทุนต่ำในการรับตีโอนทรัพย์ของสถาบันการเงิน มาตรการช่วยเหลือลูกหนี้ธุรกิจทั้ง SMEs และธุรกิจรายใหญ่ โดยเร่งปรับโครงสร้างหนี้ให้เหมาะสม รวมถึงจัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (Corporate Bond Stabilization Fund: BSF) ปัจจุบันยังไม่มีธุรกิจใดขอใช้วงเงินในโครงการดังกล่าว การผ่อนปรนเกณฑ์สินเชื่อลูกหนี้รายย่อยในส่วนของบัตรเครดิต สินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อส่วนบุคคลดิจิทัล เพื่อบรรเทาภาระการชำระหนี้ และเพิ่มสภาพคล่องแก่ลูกหนี้เป็นการชั่วคราว (มีผล 19 สิงหาคม 2564 ถึง 31 ธันวาคม 2565) การผ่อนปรนให้สถาบันการเงินลดเงินสมทบกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จากอัตรา 0.46% เหลือ 0.23% เป็นเวลา 2 ปี (เริ่มเมษายน 2563) การเตรียมความพร้อมแก่สถาบันการเงินเพื่อรับการเปลี่ยนแปลงในอนาคต เช่น การออกเกณฑ์การประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัลเพื่อใช้เป็นข้อมูลทางเลือก (Alternative data) ประกอบการขอสินเชื่อ (มีผลตั้งแต่ 15 กันยายน 2563) แผนกลยุทธ์ระบบการชำระเงิน (2562-2564) ที่เน้นให้ Digital payment เป็นทางเลือกหลักในการชำระเงิน การออกเกณฑ์ควบคุมการประกอบธุรกิจผ่านระบบอิเล็กทรอนิกส์สำหรับธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล (Peer to peer lending platform) (มีผลตั้งแต่กรกฎาคม 2563) การผ่อนคลายเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่เกี่ยวเนื่อง (มาตรการ LTV) สำหรับสัญญาเงินกู้ช่วง 20 ตุลาคม 2564 ถึง 31 ธันวาคม 2565 โดยกำหนดเพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) อยู่ที่ 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นที่มีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up) สำหรับกรณี (1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป และ (2) มูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป ทั้งนี้ เพื่อกระตุ้นภาคอสังหาริมทรัพย์และธุรกิจเกี่ยวเนื่อง ซึ่งคิดเป็นสัดส่วนประมาณ 9.8% ของ GDP

อื่นๆ

กระทรวงพาณิชย์ห้ามนำเข้ารถจักรยานยนต์ใช้แล้ว (รวมรถเครื่องยนต์สันดาปภายใน รถจักรยานยนต์และจักรยานไฟฟ้า และรถจักรยานยนต์พ่วงข้าง) มีผลตั้งแต่กุมภาพันธ์ 2565 คาดว่าจะส่งผลกระทบเชิงลบต่อธุรกิจนำเข้ารถจักรยานยนต์เก่ามาจำหน่ายในประเทศ รวมถึงตลาดรถมือสองและธุรกิจในห่วงโซ่ อาทิ ธุรกิจซ่อมและนำเข้าอะไหล่มือสอง ภาครัฐอนุญาตให้นำพืชพื้นบ้านบางประเภท (ได้แก่ กัญชง กัญชาและกระท่อม) ออกจากบัญชียาเสพติดให้โทษประเภทที่ 5 เพื่อส่งเสริมให้เป็นพืชเศรษฐกิจ โดยคาดว่าจะสามารถสร้างมูลค่าเพิ่มและเอื้อให้มีการต่อยอดสู่อุตสาหกรรมที่เกี่ยวเนื่อง

อ้างอิง

1. จะบังคับใช้ต่อเมื่อสมาชิกลงสัตยาบันแล้ว สำหรับอาเซียนลงสัตยาบันอย่างน้อย 6 ประเทศ นอกประเทศอาเซียนอย่างน้อย 3 ประเทศ

2. สะท้อนจาก Value chain สินค้าและบริการของประเทศสมาชิก RCEP คิดเป็นมูลค่าถึง 26% ของ Global supply chain โดยเฉพาะในกลุ่มสินค้าขั้นกลางที่มีการเติบโตของมูลค่าการค้าอย่างรวดเร็วทั้งในประเทศสมาชิก RCEP (เติบโตถึง 50% ในช่วงปี 2553-2561 และมีมูลค่าถึง 1.5 ล้านล้านบาท) โดยกลุ่มอุตสาหกรรมที่มีความโดดเด่นใน Value chain 5 อันดับ ได้แก่ เครื่องจักรกลและอิเล็กทรอนิกส์ ปิโตรเลียมและเคมีภัณฑ์ เหล็ก สิ่งทอและเครื่องนุ่มห่ม ส่วนประกอบของยานพาหนะ ซึ่งคิดเป็นมูลค่ารวมกันถึง 60% ของมูลค่า value chain ทั้งหมดในภูมิภาค โดยเฉพาะกลุ่มเครื่องจักรกลที่มีมูลค่าต่อ Global value chain ถึง 37% (อ้างอิงจากงานสัมมนา โดยสภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย)

Cr.THAIPUBLICA

{kind=link}

{kind=link}