24 ส.ค. 64 8:57: น. สำนักข่าวอีไฟแนนซ์ไทย

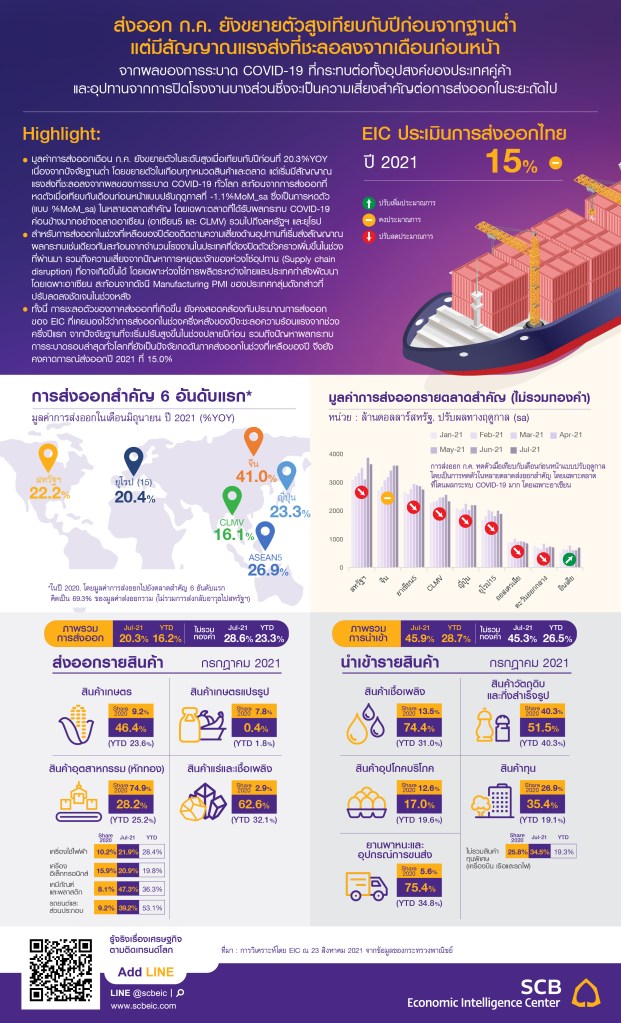

EIC ธนาคารไทยพาณิชย์ เผยมูลค่าการส่งออกเดือน ก.ค. ยังขยายตัวในระดับสูงเมื่อเทียบกับปีก่อนที่ 20.3%YOY เนื่องจากปัจจัยฐานต่ำ โดยขยายตัวในเกือบทุกหมวดสินค้าและตลาด แต่เริ่มมีสัญญาณแรงส่งที่ชะลอลง จากผลของการระบาด COVID-19 ทั่วโลก สะท้อนจากการส่งออกที่หดตัวเมื่อเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาลที่ -1.1%MoM_sa ซึ่งเป็นการหดตัว (แบบ %MoM_sa) ในหลายตลาดสำคัญ โดยเฉพาะตลาดที่ได้รับผลกระทบ COVID-19 ค่อนข้างมากอย่างตลาดอาเซียน (อาเซียน 5 และ CLMV) รวมไปถึงสหรัฐฯ และยุโรป

สำหรับการส่งออกในช่วงที่เหลือของปี ต้องติดตามความเสี่ยงด้านอุปทานที่เริ่มส่งสัญญาณผลกระทบเช่นเดียวกัน สะท้อนจากจำนวนโรงงานในประเทศที่ต้องปิดตัวชั่วคราวเพิ่มขึ้นในช่วงที่ผ่านมา รวมถึงความเสี่ยงจากปัญหาการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ที่อาจเกิดขึ้นได้ โดยเฉพาะห่วงโซ่การผลิตระหว่างไทยและประเทศกำลังพัฒนา โดยเฉพาะอาเซียน สะท้อนจากดัชนี Manufacturing PMI ของประเทศกลุ่มดังกล่าวที่ปรับลดลงชัดเจนในช่วงหลัง

ทั้งนี้การชะลอตัวของภาคส่งออกที่เกิดขึ้น ยังคงสอดคล้องกับประมาณการส่งออกของ EIC ที่เคยมองไว้ว่าการส่งออกในช่วงครึ่งหลังของปีจะชะลอความร้อนแรงจากช่วงครึ่งปีแรก จากปัจจัยฐานที่จะเริ่มปรับสูงขึ้นในช่วงปลายปีก่อน รวมถึงปัญหาผลกระทบการระบาดรอบล่าสุดทั่วโลกที่ยังเป็นปัจจัยกดดันภาคส่งออกในช่วงที่เหลือของปี

จึงยังคงคาดการณ์ส่งออกปี 2021 ที่ 15.0%

มูลค่าการส่งออกเดือนกรกฎาคม 2021 ขยายตัว 20.3%YOY ขยายตัวชะลอลงจากเดือนก่อนที่ 43.8%YOY โดยหากหักทองคำการส่งออกจะขยายตัวถึง 28.6%YOY ทำให้ในช่วง 7 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 16.2%YOY และหากไม่รวมทองคำการส่งออกจะเติบโตถึง 23.3%YOY

ด้านการส่งออกรายสินค้าพบว่าการส่งออกสินค้ายังขยายตัวต่อเนื่องในทุกกลุ่มสินค้าสำคัญ ได้แก่

• การส่งออกรถยนต์และส่วนประกอบขยายตัวถึง 39.2%YOY ขยายตัวต่อเนื่อง 8 เดือนติดต่อกัน โดยตลาดหลักที่ขยายตัวสูง เช่น เวียดนาม (105.4%YOY), ออสเตรเลีย (68.2%YOY), สหรัฐฯ (88.9%YOY) และมาเลเซีย (121.9%YOY) เป็นต้น

• ผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัวมากถึง 122.8%YOY โดยมีตลาดหลักที่ขยายตัวสูงคือ จีน (79.81%YOY), สหรัฐฯ (19.7%YOY) และมาเลเซีย (133.1%YOY), แต่มีตลาดหลักที่หดตัวสูง ได้แก่ ฮ่องกง (-19.6%YOY) และเวียดนาม (-51.85%YOY)

• น้ำมันสำเร็จรูปขยายตัวถึง 70.9%YOY ตามความต้องการใช้พลังงานและราคาน้ำมันที่อยู่ในระดับสูงต่อเนื่อง

โดยมีตลาดหลักที่ขยายตัว ได้แก่ กัมพูชา (59.4%YOY), มาเลเซีย (40.5%YOY) และฟิลิปปินส์ (339.3%YOY)

• การส่งออกเคมีภัณฑ์ขยายตัวที่ 54%YOY โดยมีตลาดหลักที่ขยายตัวสูงคือ จีน (38.9%YOY), เวียดนาม (57.7%YOY) และญี่ปุ่น (55.2%YOY) ขณะที่การส่งออกเม็ดพลาสติกขยายตัวดีเช่นเดียวกันที่ 57.8%YOY โดยเฉพาะในตลาดอินเดีย (78.7%YOY), อินโดนีเซีย (71%YOY) และเวียดนาม (53.5%YOY)

• เครื่องคอมพิวเตอร์และอุปกรณ์ขยายตัวเพิ่มขึ้น 20.7%YOY จากความต้องการใช้สินค้าอิเล็กทรอนิกส์ที่บ้านในสถานการณ์ของโควิด โดยขยายตัวต่อเนื่องเป็นเดือนที่ 8 โดยเฉพาะฮาร์ด ดิสก์ ไดรฟ์ (HDD) ที่ขยายตัวสูงถึง 31.1%YOY

• ยางพาราขยายตัวสูงถึง 121.2%YOY โดยตลาดหลักที่ขยายตัวสูง เช่น จีน (49.8%YOY), มาเลเซีย (41%YOY) และสหรัฐฯ (78.5%YOY) เป็นต้น

• เหล็ก เหล็กกล้าและผลิตภัณฑ์ขยายตัวสูงถึง 59.4%YOY โดยตลาดหลักที่ขยายตัวสูง เช่น จีน (49.8%YOY), มาเลเซีย (41%YOY), สหรัฐฯ (78.50%YOY) และอินเดีย (158.7%YOY) เป็นต้น

ด้านการส่งออกรายตลาด พบว่าการส่งออกขยายตัวเกือบทุกตลาดสำคัญ โดยเฉพาะอินเดียและ จีน ยกเว้นเพียงออสเตรเลียที่หดตัว

• การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 75.3%YOY ซึ่งเป็นการขยายตัว 6 เดือนต่อเนื่อง โดยมีสินค้าหลักที่ขยายตัวคือ รถยนต์และส่วนประกอบ (360.5%YOY), เม็ดพลาสติก (83.8%YOY), เคมีภัณฑ์ (69.1%YOY), และเหล็ก เหล็กกล้าและผลิตภัณฑ์ (94.8%YOY)

• การส่งออกไปจีนขยายตัวที่ 41%YOY ซึ่งเป็นการขยายตัว 8 เดือนติดต่อกัน โดยสินค้าหลักที่ขยายตัว ได้แก่ ผลไม้สด แช่เย็น แช่แข็งและแห้ง (173.9%YOY), ยางพารา (129%YOY), ผลิตภัณฑ์มันสำปะหลัง (75.57%YOY)

และเคมีภัณฑ์ (53.3%YOY)

• การส่งออกไปตลาดอาเซียน 5 ขยายตัวที่ 26.9%YOY โดยสินค้าส่งออกหลักที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ (141.7%YOY), น้ำมันสำเร็จรูป (69.1%YOY), เครื่องคอมพิวเตอร์ (81%YOY) และเหล็ก เหล็กกล้าและผลิตภัณฑ์ (192.8%YOY)

• การส่งออกไปญี่ปุ่นขยายตัวที่ 23.3%YOY โดยสินค้าส่งออกหลักที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ (14.2%YOY), ทองแดงและของทำด้วยทองแดง (124.1%YOY), เม็ดพลาสติก (69.2%YOY) และเคมีภัณฑ์ (40.6%YOY)

• การส่งออกไปออสเตรเลียพลิกกลับมาหดตัวที่ -12.3%YOY โดยสินค้าส่งออกหลักที่หดตัว ได้แก่ เครื่องปรับอากาศและส่วนประกอบ (-6.4%YOY), เครื่องสำอาง สบู่ และผลิตภัณฑ์รักษาผิว (-21.9%YOY)และอาหารทะเลกระป๋องและแปรรูป (-40.1%YOY) อย่างไรก็ตาม ยังคงมีปัจจัยหนุนจากการส่งออกรถยนต์และส่วนประกอบ (21.3%YOY), ผลิตภัณฑ์ยาง (24.2%YOY) และเม็ดพลาสติก (38.7%YOY)

ด้านมูลค่านำเข้าในเดือนกรกฎาคม 2021 ขยายตัว 45.9%YOY ชะลอตัวลงจากเดือนก่อนหน้าที่ 53.8%YOY เล็กน้อย โดยเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 6 สอดคล้องกับการส่งออกที่ขยายตัว โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (74.4%YOY) ที่ขยายตัวจากทั้งฐานต่ำและราคาที่ปรับเพิ่มขึ้นสูงเมื่อเทียบกับปีก่อน, สินค้าทุน (35.4%YOY), สินค้าอุปโภคบริโภค (17%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (75.4%YOY)

ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 51.5%YOY แต่หากหักทองคำจะเหลือขยายตัวที่ 50.1%YOY ทั้งนี้ในช่วง 7 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 28.7%YOY ทำให้ดุลการค้าในช่วง 7 เดือนแรกเกินดุลที่ 2,622.6 ล้านดอลลาร์สหรัฐ

Implication

การส่งออกเดือนกรกฎาคมเริ่มมีสัญญาณชะลอลง จากผลของการระบาด COVID-19 ทั่วโลก โดยแม้การเติบโตแบบ %YOY จะขยายตัวสูงจากปัจจัยฐานต่ำ แต่หากเทียบกับเดือนก่อนหน้าแบบหักผลทางฤดูกาล พบว่าจะหดตัวที่ -1.1%MoM_sa ซึ่งเป็นการหดตัวในหลายตลาดสำคัญ โดยเฉพาะตลาดที่โดนผลกระทบ COVID-19 ค่อนข้างมากอย่างตลาดอาเซียน (อาเซียน 5 และ CLMV) รวมไปถึงสหรัฐฯ และยุโรป สะท้อนว่าภาวะการส่งออกของไทยเริ่มได้รับผลกระทบด้านอุปสงค์จากการระบาดรอบล่าสุดแล้ว

นอกจากนี้ การส่งออกในระยะต่อไปยังต้องติดตามความเสี่ยงด้านอุปทานที่เริ่มส่งสัญญาณผลกระทบเช่นเดียวกัน สะท้อนจากจำนวนโรงงานที่ต้องปิดตัวชั่วคราวเพื่อแก้ปัญหาจากการติดเชื้อในโรงงานที่ปรับเพิ่มมากขึ้น (รูปที่ 4 ซ้าย) โดยหากการระบาดในประเทศยังคงรุนแรงและทำให้โรงงานต้องปิดตัวมากหรือนานขึ้น ก็จะเป็นความเสี่ยงสำคัญต่อการผลิตเพื่อส่งออกในระยะต่อไป

นอกจากนี้ ยังรวมถึงปัญหาการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ที่อาจเกิดขึ้นได้ โดยเฉพาะห่วงโซ่อุปทานระหว่างไทยและประเทศกำลังพัฒนา โดยเฉพาะอาเซียน สะท้อนจากดัชนี Manufacturing PMI ของประเทศกลุ่มดังกล่าวที่ปรับลดลงชัดเจนในช่วงหลัง

ในส่วนของปัญหาการขาดแคลนตู้คอนเทนเนอร์และเซมิคอนดักเตอร์ (ชิป) ก็ยังเป็นปัจจัยกดดันต่อเนื่อง โดยล่าสุดทางการจีนต้องสั่งปิดท่าเรือหนิงโป-โจวซานในเซี่ยงไฮ้บางส่วนชั่วคราว เมื่อวันที่ 11 สิงหาคม 2021 หลังจากที่พบพนักงานติดเชื้อโควิดสายพันธุ์เดลต้าจำนวน 1 ราย โดยการปิดท่าเรือหนิงโป-โจวซาน ซึ่งเป็นท่าเรือที่มีปริมาณการขนส่งสินค้ามากที่สุดเป็นอันดับ 3 ของโลกนั้น ส่งผลให้ปัญหาการขาดแคลนตู้คอนเทนเนอร์ได้ปรับตัวแย่ลง และทำให้ราคาระวางเรือ (Freight) และระยะเวลาการขนส่งสินค้าปรับสูงขึ้นเพิ่มเติม

นอกจากนี้ ปัญหาการขาดแคลนชิปได้ส่งผลกระทบต่อหลายอุตสาหกรรม อย่างเช่นในอุตสาหกรรมยานยนต์ที่ล่าสุดทางโตโยต้าได้ประกาศว่าจะลดการผลิตลง 40% ในช่วงเดือนกันยายนทั่วโลก เนื่องจากประสบปัญหาขาดแคลนชิป ซึ่งอาจกระทบต่อยอดส่งออกยานยนต์ของไทยในช่วงไตรมาส 4 ได้

โดยสรุป การชะลอตัวของภาคส่งออกที่เกิดขึ้น ยังสอดคล้องกับประมาณการส่งออกของ EIC ที่เคยมองไว้ว่าการส่งออกในช่วงครึ่งหลังของปีจะชะลอความร้อนแรงลงจากช่วงครึ่งปีแรก จากปัจจัยฐานที่จะเริ่มปรับสูงขึ้นในช่วงปลายปีก่อน รวมถึงปัญหาผลกระทบการระบาดรอบล่าสุดทั่วโลกที่ยังเป็นปัจจัยกดดันภาคส่งออกในช่วงที่เหลือของปี

จึงยังคงคาดการณ์ส่งออกปี 2021 ที่ 15.0% โดยต้องจับตาความเสี่ยงที่เพิ่มขึ้นจากผลกระทบของการระบาด COVID-19 รอบล่าสุด ที่กระทบทั้งด้านอุปสงค์ (ภาวะเศรษฐกิจคู่ค้าหลัก) และด้านอุปทาน (การปิดโรงงานในประเทศ และปัญหา supply chain disruption ที่อาจเกิดขึ้น)

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/7753

ผู้เขียนบทวิเคราะห์ : พนันดร อรุณีนิรมาน (panundorn.aruneeniramarn@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: http://www.scbeic.com

เรียบเรียง ชุติมา มุสิกะเจริญ

อีเมล์. reporter@efinancethai.com

อนุมัติ พิมพ์รภัส ศิริไพรวัน

Cr. efinancethai