22 ธ.ค. 64 9:44: น. สำนักข่าวอีไฟแนนซ์ไทย

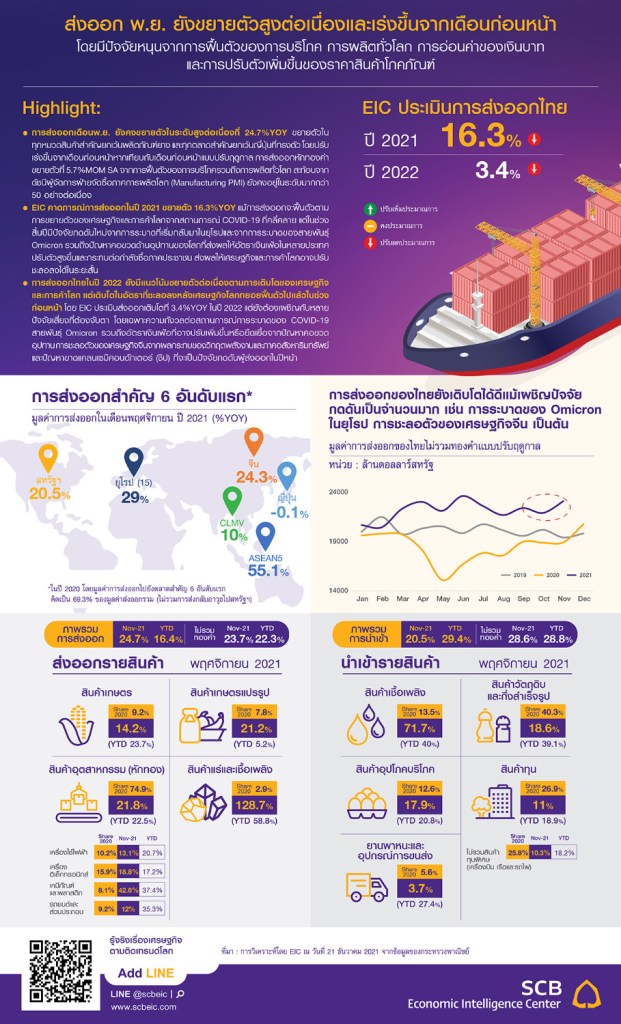

EIC เผยการส่งออกเดือนพฤศจิกายน ยังคงขยายตัวในระดับสูงต่อเนื่องที่ 24.7%YOY ขยายตัวในทุกหมวดสินค้าสำคัญยกเว้นผลิตภัณฑ์ยาง และทุกตลาดสำคัญยกเว้นญี่ปุ่นที่ทรงตัว โดยปรับเร่งขึ้นจากเดือนก่อนหน้าหากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล การส่งออกหักทองคำขยายตัวที่ 5.7%MOM SA จากการฟื้นตัวของการบริโภครวมถึงการผลิตทั่วโลก สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโลก (Manufacturing PMI) ยังคงอยู่ในระดับมากกว่า 50 อย่างต่อเนื่อง

EIC คาดการณ์การส่งออกในปี 2021 ขยายตัว 16.3%YOY แม้การส่งออกจะฟื้นตัวตาม

การขยายตัวของเศรษฐกิจและการค้าโลกจากสถานการณ์ COVID-19 ที่คลี่คลาย แต่ในช่วงสิ้นปีมีปัจจัยกดดันใหม่จากการระบาดที่เริ่มกลับมาในยุโรปและจากการระบาดของสายพันธุ์ Omicron รวมถึงปัญหาคอขวดด้านอุปทานของโลกที่ส่งผลให้อัตราเงินเฟ้อในหลายประเทศปรับตัวสูงขึ้นและกระทบต่อกําลังซื้อภาคประชาชน ส่งผลให้เศรษฐกิจและการค้าโลกอาจปรับชะลอลงได้ในระยะสั้น

การส่งออกไทยในปี 2022 ยังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตของเศรษฐกิจและการค้าโลกแต่ในอัตราที่ชะลอลงหลังเศรษฐกิจโลกทยอยฟื้นตัวไปแล้วในช่วงก่อนหน้า โดย EIC ประเมินส่งออกเติบโตที่ 3.4%YOY ในปี 2022 แต่ยังต้องเผชิญกับหลายปัจจัยเสี่ยงที่ต้องจับตา โดยเฉพาะความกังวลต่อสถานการณ์การระบาดของ COVID-19 สายพันธุ์ Omicron รวมถึงอัตราเงินเฟ้อที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดอุปทานการชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานและภาคอสังหาริมทรัพย์และปัญหาขาดแคลนเซมิคอนดักเตอร์ (ชิป) ที่จะเป็นปัจจัยกดดันผู้ส่งออกในปีหน้า

EIC ธนาคารไทยพาณิชย์ รายงานว่ามูลค่าการส่งออกเดือนพฤศจิกายน 2021 ขยายตัว 24.7%YOY ขยายตัวเร่งขึ้นจากเดือนก่อนหน้าที่ 17.4% โดยหากหักทองคำ การส่งออกจะขยายตัวที่ 23.7% ทำให้ในช่วง 11 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 16.4%

ด้านการส่งออกรายสินค้าพบว่า การส่งออกสินค้ายังขยายตัวแบบ %YOY ต่อเนื่องในเกือบทุกสินค้าสำคัญ ยกเว้นผลิตภัณฑ์ยางที่หดตัว

• น้ำมันสำเร็จรูปขยายตัวถึง 146%YOY ขยายตัวต่อเนื่อง 9 เดือน ตามความต้องการใช้พลังงานและราคาน้ำมันที่อยู่ในระดับสูง โดยขยายตัวในทุกตลาดสำคัญ เช่น มาเลเซีย (545.1%YOY), สิงคโปร์ (205.4%YOY) และฟิลิปปินส์ (1,749%YOY) เป็นต้น

• เคมีภัณฑ์ขยายตัวที่ 63.4%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (31%YOY), ญี่ปุ่น (67.6%YOY) และอินเดีย (145.5%YOY) เป็นต้น

• เม็ดพลาสติกขยายตัว 41.9%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (26.5%YOY), อินเดีย (60.5%YOY) และอินโดนีเซีย (38.9%YOY) เป็นต้น

• รถยนต์และส่วนประกอบขยายตัว 12%YOY ขยายตัวต่อเนื่อง 13 เดือน โดยมีตลาดหนุนที่สำคัญ เช่น ฟิลิปปินส์ (26.7%YOY) และอินโดนีเซีย (65.1%YOY) ในขณะที่ออสเตรเลีย (22.4%YOY) เป็นตลาดฉุดที่สำคัญในเดือนก่อนหน้า สำหรับญี่ปุ่น (-38%YOY) และเวียดนาม (-10.1%YOY) เป็นตลาดฉุดที่สำคัญในเดือนนี้

• เหล็ก เหล็กกล้าและผลิตภัณฑ์ขยายตัว 51.9%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัวในเกือบทุกตลาดสำคัญ เช่น ญี่ปุ่น (35.5%YOY), สหรัฐฯ (90.2%YOY) และไต้หวัน (265.5%YOY) เป็นต้น ในขณะที่จีน (-1.5%YOY) และกัมพูชา (-0.3%YOY) หดตัวเล็กน้อย

• เครื่องคอมพิวเตอร์และอุปกรณ์กลับมาขยายตัวในระดับสูงที่ 19.9%YOY ได้อีกครั้ง หลังจากที่ขยายตัวได้เพียง 1.7%YOY ในเดือนก่อนหน้า โดยมีตลาดหนุนที่สำคัญ เช่น สหรัฐฯ (18.9%YOY), จีน (64.8%YOY) และเนเธอร์แลนด์ (37.8%YOY) เป็นต้น ในขณะที่ฮ่องกง (-8.4%YOY) และเยอรมนี (-12.8%YOY) เป็นตลาดฉุดที่สำคัญ

• แผงวงจรไฟฟ้าขยายตัว 26.7% ขยายตัวต่อเนื่องเป็นเดือนที่ 12 ตามความต้องการใช้สินค้าอิเล็กทรอนิกส์โลก และขยายตัวในทุกตลาดส่งออกสำคัญ เช่น ฮ่องกง (28.2%YOY), สิงคโปร์ (12.1%YOY) และญี่ปุ่น (38.9%YOY) เป็นต้น

ด้านการส่งออกรายตลาด พบว่าตลาดญี่ปุ่นและฮ่องกงพลิกกลับไปหดตัว ในขณะที่ตลาดออสเตรเลียหดตัวต่อเนื่อง ส่วนตลาดอื่น ๆ ยังคงขยายตัว

• การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 61.1%YOY ซึ่งเป็นการขยายตัว 10 เดือนต่อเนื่อง โดยขยายตัวได้ในเกือบทุกสินค้าหลัก เช่น เม็ดพลาสติก (60.5%YOY), เครื่องปรับอากาศและส่วนประกอบ (37.4%YOY)

และเคมีภัณฑ์ (145.5%YOY) เป็นต้น ยกเว้นเครื่องจักรกลและส่วนประกอบ (-3.5%YOY) ที่หดตัวเล็กน้อย

• การส่งออกไปอาเซียน 5 ขยายตัว 55.1% ซึ่งเป็นการขยายตัวต่อเนื่อง 7 เดือน โดยเป็นการขยายตัวจากเกือบทุกประเทศภายในกลุ่ม ได้แก่ มาเลเซีย (42.6%YOY), อินโดนีเซีย (56.5%YOY), สิงคโปร์ (91.4%YOY) และฟิลิปปินส์ (37.4%YOY) ยกเว้นบรูไน (-4.7%YOY)

• การส่งออกไปออสเตรเลียพลิกกลับมาขยายตัวได้ที่ 9.6%YOY หลังจากที่หดตัวติดต่อกัน 4 เดือน โดยสินค้าส่งออกหลักที่ขยายตัว เช่น รถยนต์และส่วนประกอบ (22.4%YOY), เหล็ก เหล็กกล้าและผลิตภัณฑ์ (83.1%YOY) และเม็ดพลาสติก (39.1%YOY) เป็นต้น อย่างไรก็ดี ยังมีปัจจัยฉุดหลายสินค้า เช่น อัญมณีและเครื่องประดับ (-56.7%YOY) และผลิตภัณฑ์ยาง (-13%YOY) เป็นต้น

• การส่งออกไปฮ่องกงพลิกกลับมาขยายตัวอีกครั้งที่ 4.7%YOY หลังจากที่หดตัว -2.5%YOY ในเดือนก่อนหน้า โดยมีสินค้าสำคัญที่ขยายตัวหลายสินค้า เช่น แผงวงจรไฟฟ้า (28.2%YOY) และเครื่องใช้ไฟฟ้าและส่วนประกอบ (56.8%YOY) เป็นต้น ในขณะที่มีสินค้าสำคัญหลายประการยังคงหดตัว เช่น เครื่องคอมพิวเตอร์และส่วนประกอบ (-8.4%YOY) และอัญมณีและเครื่องประดับ (-7.4%YOY) เป็นต้น

• การส่งออกไปญี่ปุ่นทรงตัวที่ -0.1%YOY หลังจากที่หดตัว -2%YOY ในเดือนก่อนหน้า ซึ่งเป็นการหดตัวเพียงครั้งเดียวในรอบ 12 เดือน โดยรถยนต์และส่วนประกอบ (-38%YOY), ไก่แปรรูป (-5.8%YOY), โทรศัพท์ (-26.3%YOY) และเครื่องใช้ไฟฟ้า (-7.1%YOY) เป็นปัจจัยฉุดที่สำคัญ ขณะที่เคมีภัณฑ์ (67.6%YOY), แผงวงจรไฟฟ้า (38.9%YOY), เหล็ก เหล็กกล้าและผลิตภัณฑ์ (35.5%YOY) และเม็ดพลาสติก (49%YOY) เป็นปัจจัยหนุนที่สำคัญ

ด้านมูลค่านำเข้าในเดือนพฤศจิกายน 2021 ขยายตัว 20.5%YOY ชะลอตัวจากเดือนก่อนหน้าที่ 34.6%YOY โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (71.7%YOY) ที่ขยายตัวตามราคาที่ปรับเพิ่มขึ้นสูงมากเมื่อเทียบกับปีก่อน, สินค้าทุน (11%YOY), สินค้าอุปโภคบริโภค (17.9%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (3.7%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 18.6%YOY และหากหักทองคำจะขยายตัวที่ 39.3%YOY ทั้งนี้ในช่วง 11 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 29.4%YOY ในส่วนของดุลการค้าเดือนพฤศจิกายนเกินดุล 1,018.7 ล้านดอลลาร์สหรัฐ หากรวม 11 เดือนแรกของปี 2021 จะเกินดุลที่ 3,927.3 ล้านดอลลาร์สหรัฐ

การส่งออกเดือนพฤศจิกายนยังขยายตัวสูงต่อเนื่องที่ 24.7%YOY และปรับเร่งขึ้นจากเดือนก่อนหน้าที่ 5.7%MOM SA (หักการส่งออกทองคำและปรับฤดูกาล) จากการฟื้นตัวของการบริโภครวมถึงการผลิตทั่วโลก สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโลก (Manufacturing PMI) ยังคงอยู่ในระดับมากกว่า 50 อย่างต่อเนื่อง อีกทั้งยังมีแรงหนุนจากแนวโน้มการอ่อนค่าของค่าเงินบาทก่อนหน้านี้ที่ส่งผลให้สินค้าไทยสามารถแข่งขันด้านราคาในตลาดโลกได้ โดยการอ่อนค่าของเงินบาทจะส่งผลบวกโดยตรงต่อรายได้และกำไรของผู้ส่งออก โดยเฉพาะในกลุ่มที่มีการใช้วัตถุดิบในประเทศ (local content) มาก เช่น ผู้ส่งออกสินค้าเกษตร เป็นต้น

ขณะที่การปรับตัวเพิ่มสูงขึ้นของราคาสินค้าโภคภัณฑ์บางชนิด เช่น สินค้าเกษตรและน้ำมันดิบส่งผลดีต่อมูลค่าการส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมัน เช่น น้ำมันสำเร็จรูป, เคมีภัณฑ์ และเม็ดพลาสติก เป็นต้น อย่างไรก็ตาม ราคาน้ำมันที่ยังอยู่ในระดับสูงจะเพิ่มแรงกดดันต่อการขาดดุลบัญชีเดินสะพัดของไทยในระยะต่อไปเนื่องจากไทยเป็นประเทศผู้นำเข้าน้ำมันและผลิตภัณฑ์น้ำมันสุทธิ

ถึงแม้การส่งออกจะฟื้นตัวจากการขยายตัวของเศรษฐกิจและการค้าโลก จากสถานการณ์ COVID-19 ที่คลี่คลาย แต่ในช่วงสิ้นปีมีปัจจัยกดดันใหม่ จากการระบาดที่เริ่มกลับมาในยุโรปและจากการระบาดของสายพันธุ์ Omicron รวมถึงปัญหาคอขวดด้านอุปทานของโลกที่ส่งผลให้อัตราเงินเฟ้อในหลายประเทศปรับตัวสูงขึ้นกระทบต่อกําลังซื้อภาคประชาชน และส่งผลให้เศรษฐกิจและการค้าโลกอาจปรับชะลอลงในระยะสั้น

โดย EIC คาดการณ์การส่งออกในปี 2021 ขยายตัว 16.3%YOY (ตัวเลขในระบบดุลการชำระเงิน) สำหรับปี 2022 การส่งออกสินค้ายังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตของเศรษฐกิจและการค้าโลก โดยการส่งออกไปยังประเทศกำลังพัฒนามีแนวโน้มขยายตัวได้ดีขึ้นตามการเร่งตัวของเศรษฐกิจที่จะได้รับอานิสงส์จากความคืบหน้าในการฉีดวัคซีนที่เพิ่มขึ้น ขณะที่การส่งออกไปยังเศรษฐกิจประเทศพัฒนาแล้วยังคงมีแนวโน้มขยายตัวต่อเนื่องในปีหน้าแต่ในอัตราที่ชะลอลงหลังเศรษฐกิจทยอยฟื้นตัวไปก่อนหน้าแล้ว

อย่างไรก็ตาม การส่งออกไทยในปี 2022 ยังต้องเผชิญกับหลากหลายปัจจัยเสี่ยง โดยเฉพาะการ

แพร่ระบาดของ Omicron โดย EIC ประเมินการส่งออกเติบโตต่อเนื่องที่ 3.4%YOY ในปี 2022 แต่ยังต้องเผชิญกับหลายปัจจัยเสี่ยงที่จะเป็นปัจจัยกดดันผู้ส่งออกในปีหน้าที่ต้องจับตา โดยเฉพาะความกังวลต่อสถานการณ์การระบาดของ COVID-19 สายพันธุ์ Omicron รวมถึงอัตราเงินเฟ้อที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดอุปทานการชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานรวมถึงภาคอสังหาริมทรัพย์ ปัญหาขาดแคลนเซมิคอนดักเตอร์ (ชิป) การนำเข้าจากสหรัฐฯ ที่มีแนวโน้มชะลอลงจากมาตรการกระตุ้นเศรษฐกิจที่มีขนาดเล็กลง ผู้บริโภคมีแนวโน้มหันไปใช้จ่ายภาคบริการมากขึ้น และปัญหาการขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางเรือและระยะเวลาขนส่งสินค้าอยู่ในระดับสูงกว่าก่อนเกิดวิกฤติ ซึ่งคาดว่าจะยังคงเป็นปัญหาต่อเนื่องไปจนถึงปีหน้า

โดยคาดว่าสถานการณ์จะเริ่มคลี่คลายในช่วงครึ่งหลังของปี 2022 เป็นต้นไป จากการลงทุนขยายศักยภาพในการผลิต โดยการส่งออกที่ EIC ประเมินว่าจะเติบโตได้ 3.4% ในปี 2022 นั้น ตั้งอยู่บนสมมติฐานว่าสถานการณ์การแพร่ระบาดของ Omicron จะมีอยู่ทั่วโลกรวมถึงในประเทศไทยในไตรมาสแรกของปี 2021 แต่จะไม่รุนแรงจนภาครัฐต้องใช้มาตรการปิดเมืองอย่างเข้มงวด ขณะที่การพัฒนาวัคซีนสามารถส่งมอบได้ตั้งแต่ไตรมาสสองเป็นต้นไป

ที่มา : การวิเคราะห์โดย EIC

บทวิเคราะห์โดย.. https://www.scbeic.com/th/detail/product/8001

ผู้เขียนบทวิเคราะห์ : ดร. ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: http://www.scbeic.com

เรียบเรียง ชุติมา มุสิกะเจริญ

อนุมัติ อนุรักษ์ ลีประเสริฐสุนทร

Cr.efinancethai