20 กรกฎาคม 2021 THAIPUBLICA

KKP Research โดยเกียรตินาคินภัทร วิเคราะห์จุดเปลี่ยนการส่งออก เมื่อโลกเริ่มไม่สนใจไทยอีกต่อไป โดยมองว่า

- ประเมินว่าประเทศไทยกำลังเผชิญความท้าทายด้านความสามารถในการแข่งขันในหลายมิติโดยเฉพาะด้านการส่งออก มีสัญญาณเตือนจากการส่งออกของไทยที่ฟื้นตัวช้ากว่าภูมิภาค การลงทุนทางตรงในไทยจากต่างชาติที่ลดลง และคนไทยเองเริ่มออกไปลงทุนต่างประเทศเพิ่มขึ้น ทั้งหมดกำลังสะท้อนความน่าสนใจของไทยที่ลดน้อยลง

- ปัญหาความสามารถในการแข่งขันด้านการส่งออกของไทยเกิดจากหลายสาเหตุ คือ 1) สินค้าส่งออกไทยไม่มีการเติบโตในกลุ่มเทคโนโลยีขั้นสูง ต่างจากแนวโน้มของประเทศคู่แข่งและภูมิภาค 2) ปัญหาด้านโครงสร้างพื้นฐานที่ยังไม่พร้อม 3) ค่าแรงที่เริ่มปรับตัวสูงขึ้น ความน่าสนใจในการเป็นฐานการผลิตลดลง 4) ค่าเงินบาทที่แข็งค่าขึ้นต่อเนื่อง 5) เศรษฐกิจไทยที่ชะลอตัวจากการเข้าสู่สังคมสูงอายุ

- สินค้าส่งออกหลักของไทยเติบโตได้ไม่ดีเหมือนในอดีต คือ 1) สินค้าอิเล็กทรอนิกส์หลักอย่าง Hard disk drive อาจถูกแทนที่ด้วยเทคโนโลยีใหม่ เช่น SSD 2) เครื่องใช้ไฟฟ้าเริ่มมีการย้ายฐานการผลิตของญี่ปุ่นออกจากไทย 3) การส่งออกรถยนต์อาจกำลังถูกแทนที่ด้วยรถยนต์ไฟฟ้า 4) ภาคเกษตรไทยยังมีผลิตภาพที่ต่ำกว่าคู่แข่ง 5) ก๊าซธรรมชาติในอ่าวไทยลดลงทำให้ต้องพึ่งพาการนำเข้ามากขึ้น

- ปัญหาความสามารถในการแข่งขันอาจทำให้เศรษฐกิจไทยถึงจุดเปลี่ยนทั้งการเติบโตของเศรษฐกิจที่จะชะลอตัวลง และในกรณีเลวร้ายดุลการค้าอาจถูกกระทบรุนแรง ภาครัฐต้องเร่งปรับปรุงโครงสร้างพื้นฐาน กฎระเบียบ คุณภาพแรงงาน รวมถึงดำเนินโยบายเชิงรุกเพื่อทำความเข้าใจความต้องการของนักลงทุน และออกนโยบายเพื่อดึงดูดการลงทุนในอุตสาหกรรมใหม่ ๆ ให้ไทยสามารถเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทาน ได้

จุดเปลี่ยนการส่งออก เมื่อโลกเริ่มไม่สนใจไทยอีกต่อไป จับสัญญาณไทยสูญเสียความสามารถในการแข่งขัน

ในช่วงที่ผ่านมาเศรษฐกิจไทยถูกกระทบอย่างหนักจากการระบาดของโควิด-19 ตัวเลขเศรษฐกิจที่หดตัวแรงและผลกระทบเฉพาะหน้าอาจบดบังภาพความอ่อนแอระยะยาวของเศรษฐกิจไทยไป KKP Research โดยเกียรตินาคินภัทร เคยตั้งคำถามว่าทำไมต่างชาติเริ่มขายหุ้นไทยมาต่อเนื่องตั้งแต่ปี 2015 ซึ่งสะท้อนความสนใจที่ลดลงต่อการลงทุนในตลาดหุ้นไทยในระยะยาว สาเหตุสำคัญเกิดจากผลตอบแทนที่ต่ำกว่าประเทศอื่น ๆ ตามทิศทางเศรษฐกิจในประเทศที่ชะลอตัวลง

ในวันนี้ประเมินว่านอกเหนือจากการเทขายหุ้นยังมีสัญญาณอื่น ๆ ที่สะท้อนปัญหาเศรษฐกิจและความน่าสนใจของไทยในตลาดโลกที่ลดลง ไม่ว่าจะเป็นการย้ายฐานการผลิตออกจากไทย การเข้ามาลงทุนที่ลดลง และความต้องการสินค้าส่งออกของไทยที่ชะลอลง ทั้ง 3 สัญญาณสะท้อนว่าต่างชาติกำลังเมินประเทศไทยและอาจจะเป็นตัวบ่งชี้สำคัญที่บอกว่าไทยกำลังสูญเสีย “ความสามารถในการแข่งขัน” ซึ่งจะเป็นอีกประเด็นที่สำคัญมากที่สุดสำหรับเศรษฐกิจไทยในช่วงหัวเลี้ยวหัวต่อหลังฟื้นตัวจากวิกฤตโควิด-19

ไม่ใช่แค่หุ้น…แต่ไทยกำลังเสียความน่าสนใจทั้งการเป็นฐานการผลิต-สินค้าส่งออก

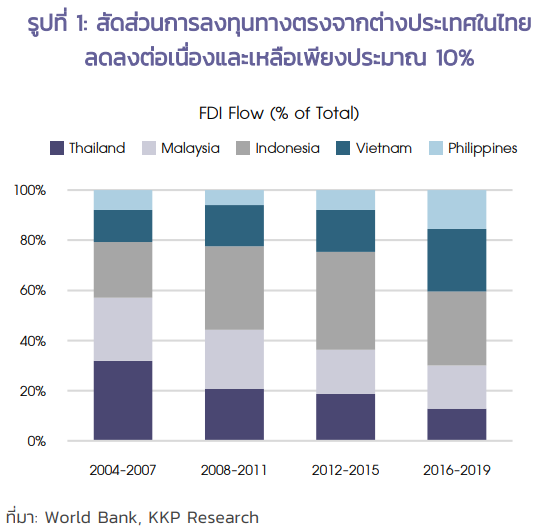

KKP Research พบว่าในช่วงที่ผ่านมาไม่ใช่แค่เพียงการขายหุ้นออกจากตลาดหุ้นไทยแต่สัดส่วนการลงทุนโดยตรงจากต่างประเทศลดลงต่อเนื่องเทียบกับประเทศอื่น ๆ ในภูมิภาค (รูปที่ 1) โดยสัดส่วนการเข้ามาลงทุนในไทยเมื่อเทียบกับมาเลเซีย อินโดนีเซีย เวียดนาม และฟิลิปปินส์ ลดลงเหลือเพียงประมาณ 10% เท่านั้นในช่วงปี 2016-2019 จากที่เคยสูงเกินกว่า 30% ในช่วงปี 2004-2007 สิ่งที่น่าสนใจ คือ โครงสร้างการลงทุนทางตรงในไทยตามประเภทธุรกิจก็เปลี่ยนแปลงไปมากเช่นกัน การลงทุนในภาคการผลิตซึ่งเป็นประโยชน์ต่อการเติบโตระยะยาวมากที่สุดเพราะเอื้อให้เกิดการถ่ายทอดความรู้ทางเทคโนโลยีและความสามารถในการผลิตมาสู่ไทยมีสัดส่วนลดลงค่อนข้างมาก ในขณะที่การลงทุนในภาคบริการทางการเงิน และการก่อสร้างปรับตัวสูงขึ้น ในระยะหลังและเริ่มมีการย้ายฐานการผลิตออกจากไทย

ยิ่งไปกว่านั้น KKP Research พบว่าแม้การส่งออกไทยในปี 2021 จะเติบโตได้ดีเนื่องจากเศรษฐกิจโลกฟื้นตัวแรง แต่ตัวเลขการส่งออกของไทยในช่วงที่ผ่านมาเติบโตช้ากว่าหลายประเทศทั่วโลกมาก (รูปที่ 2) การฟื้นตัวที่ช้าเป็นสัญญาณว่าเรากำลังสูญเสียส่วนแบ่งตลาดให้กับประเทศอื่นซึ่งอาจเกิดจากความสามารถในการแข่งขันที่ลดลง หรือเป็นสัญญาณว่าสินค้าที่เราส่งออกในวันนี้อาจเริ่มจะเป็นที่ต้องการน้อยลงสำหรับตลาดโลก

คนไทยออกไปลงทุนต่างประเทศในปี 2021 แล้วกว่า 3 แสนล้านบาท

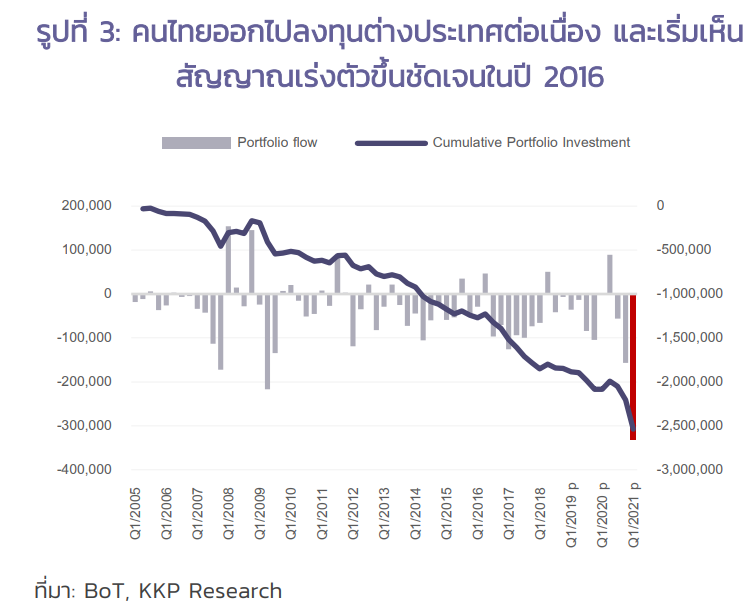

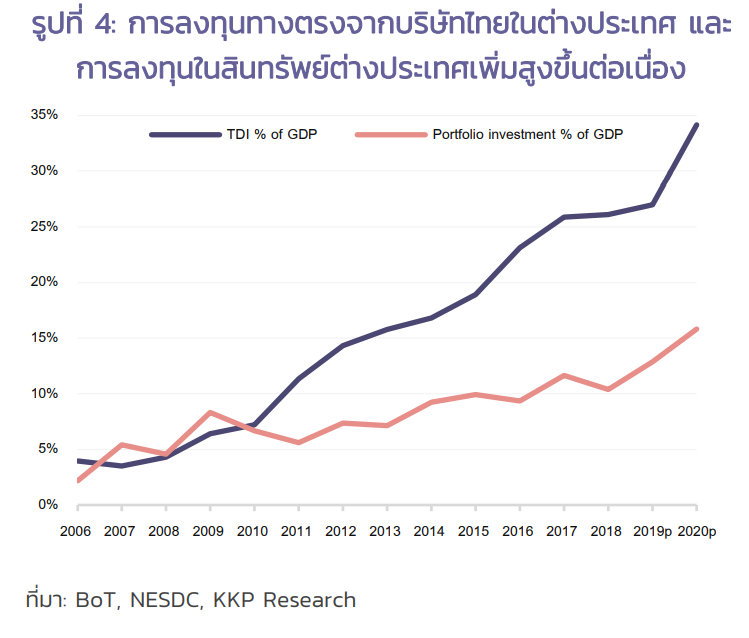

ไม่ใช่แค่ต่างชาติที่เริ่มหนีออกจากไทยแต่การออกไปลงทุนในต่างประเทศของทั้งธุรกิจและนักลงทุนไทยเองก็มีแนวโน้มสูงขึ้นอย่างต่อเนื่องเช่นกัน (รูปที่ 3) การออกไปลงทุนต่างประเทศส่วนหนึ่งสะท้อนภาพตลาดการเงินระหว่างไทยกับต่างประเทศที่มีการเปิดเสรีมากขึ้น แต่การออกไปลงทุนที่เร่งตัวขึ้นในระยะหลังก็เป็นภาพสะท้อนความอ่อนแอของเศรษฐกิจไทยที่ทำให้นักลงทุนในไทยเองหันไปลงทุนในสินทรัพย์ตางประเทศที่ให้ผลตอบแทนสูงกว่า โดยเฉพาะตัวเลขในปี 2021 ที่นักลงทุนไทยออกไปลงทุนในตลาดหุ้นต่างประเทศสูงที่สุดในรอบ 10 ปีมูลค่ากว่า 300,000 ล้านบาทในไตรมาส 1 ปี ยิ่งไปกว่านั้นการลงทุนทางตรงในต่างชาติจากบริษัทไทยก็เพิ่มสูงขึ้นต่อเนื่องเช่นกัน (รูปที่ 4) โดยตัวเลขเพิ่มสูงขึ้นจาก 4 % ของ GDP ในปี 2006 เป็น 34% ของ GDP ในปี 2020 ในขณะที่การลงทุนในตลาดการเงินที่สูงขึ้นจาก 2% ในปี 2006 เป็น 16% ในปี 2020

ทำไมต่างชาติถึงเมินไทยในทุกมิติ ?

5 ประเด็นปัญหาความสามารถในการแข่งขันด้านการส่งออกของไทย

KKP Research ประเมินว่าสัญญาณการหนีออกจากไทยในหลายมิติทั้งตลาดหุ้น การลงทุนทางตรง และตลาดสินค้าส่งออก เป็นผลมาจากปัจจัยพื้นฐานทางเศรษฐกิจของไทยที่ยังไม่มีการปรับตัวและพัฒนา และถือเป็นเครื่องตอกย้ำให้เห็นถึงความน่ากังวลของปัญหาความสามารถในการแข่งขันที่ยากที่จะเปลี่ยนแปลงในเร็ววัน โดยเฉพาะอย่างยิ่งความท้าทายต่อภาคการส่งออกที่เป็นเครื่องยนต์สำคัญของเศรษฐกิจไทยมาโดยตลอด และมีมูลค่าถึงประมาณ 60% ของเศรษฐกิจในช่วง 10 ปีที่ผ่านมา

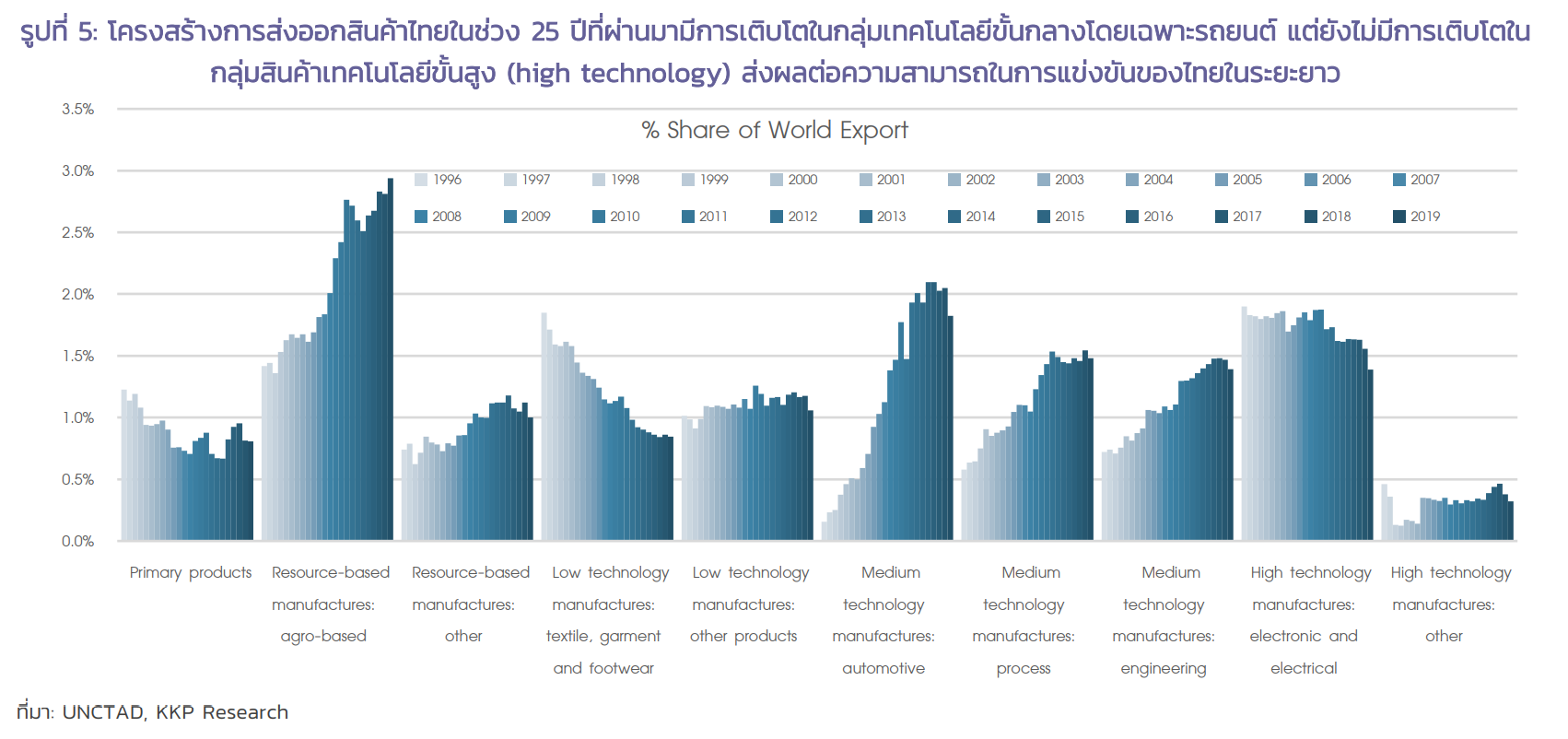

ปัญหาความสามารถในการแข่งขันส่วนหนึ่งเกิดจากโครงสร้างเศรษฐกิจที่ยังเป็นเศรษฐกิจแบบเก่า เมื่อพิจารณาจากโครงสร้างการส่งออกย้อนหลังตั้งแต่ปี 1996-2019 จะพบว่าไทยมีโครงสร้างการส่งออกที่ไม่สอดคล้องกับเทรนด์ของโลกยุคใหม่ การพัฒนาการส่งออกของไทยย้อนหลังไปกว่า 25 ปีในภาพรวมจะพบการพัฒนาที่กระจุกตัวอยู่ในกลุ่ม resource-based manufacture รวมถึงกลุ่มอาหารและอุตสาหกรรมเกษตร และสินค้าที่ใช้เทคโนโลยีระดับกลางเฉพาะการส่งออกรถยนต์ ในขณะที่การพัฒนาการส่งออกในกลุ่มที่เป็นสินค้าประเภทเทคโนโลยีระดับสูง (high technology) มีสัดส่วนน้อยและไม่ปรับตัวดีขึ้นในช่วงที่ผ่านมา ซึ่งสะท้อนชัดเจนผ่านตัวเลขสัดส่วนการส่งออกของไทยเมื่อเทียบกับโลกในสินค้ากลุ่มนี้ที่คงที่มาตลอด 25 ปี (รูปที่ 5) ในขณะที่ความต้องการสินค้าเทคโนโลยีเพิ่มสูงขึ้นอย่างก้าวกระโดด เป็นอีกหนึ่งประเด็นสำคัญที่อาจทำให้ไทยสูญเสียความสามารถในการแข่งขันโดยไม่รู้ตัว

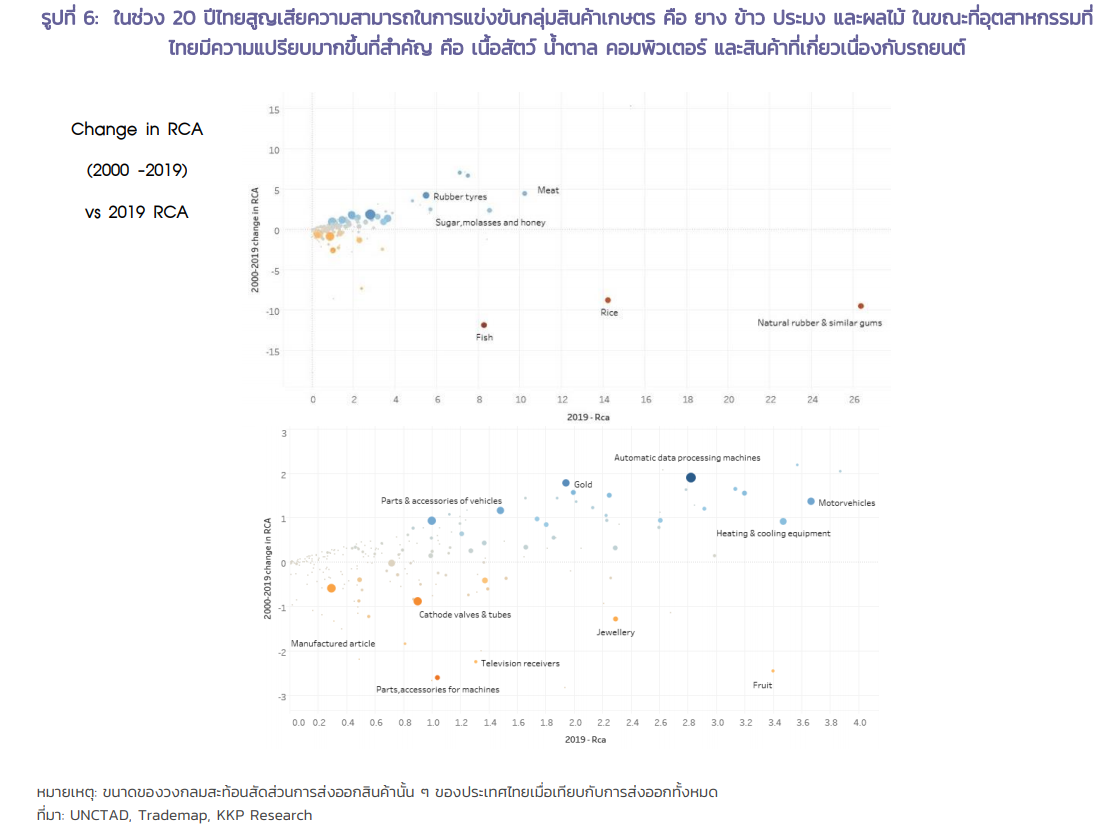

จากข้อมูลความได้เปรียบเชิงเปรียบเทียบ (revealed comparative advantage) ที่สะท้อนความสามารถการแข่งขันของไทย พบว่าเมื่อเปรียบเทียบกับต่างประเทศลำดับของความได้เปรียบในการส่งออกของสินค้าไทยกำลังสูญเสียส่วนแบ่งตลาดให้กับตลาดโลกมากถึง 37% ของมูลค่าการส่งออกสินค้า โดยเมื่อพิจารณาในแต่ละอุตสาหกรรมพบว่ากลุ่มสินค้าที่เราสูญเสียส่วนแบ่งตลาดไปมากที่สุดอยู่ในกลุ่มสินค้าที่เรามีความถนัดสูง คือ ภาคเกษตรได้แก่ ข้าว ยาง และประมง (รูปที่ 6) เป็นสัญญาณว่ากลุ่มสินค้าเดิมที่เคยส่งออกได้ดีของไทยก็เผชิญกับความท้าทายจากคู่แข่งที่มีความสามารถมากขึ้นเช่นกัน .ในขณะที่สินค้าในกลุ่มรถยนต์และส่วนประกอบ และเครื่องใช้ไฟฟ้าบางชนิดมีความสามารถในการแข่งขันที่ดีขึ้น

อย่างไรก็ตามแม้ว่าการส่งออกไทยมีการขยายตัวในกลุ่มสินค้าเทคโนโลยีขั้นกลาง แต่ส่วนใหญ่ไทยเป็นเพียง “ผู้รับจ้างผลิต” และไม่ใช่เจ้าของเทคโนโลยี ความน่ากังวล คือ โดยส่วนใหญ่ในการส่งออกสินค้าทั้งกลุ่มเทคโนโลยีขั้นกลาง โดยฉพาะรถยนต์และเครื่องใช้ไฟฟ้า ที่ไทยไม่ได้เป็นเจ้าของเทคโนโลยีเองและรับหน้าที่เป็นเพียงผู้ประกอบสินค้าเท่านั้น และนโยบายไม่เอื้อให้เกิดกระบวนการถ่ายโอนเทคโนโลยีมาสู่บริษัทไทยเพื่อสร้างมูลค่าเพิ่มในช่วงที่ผ่านมาอย่างชัดเจน สะท้อนจากสัดส่วนมูลค่าเพิ่มต่อมูลค่าส่งออกในสินค้ากลุ่มนี้ที่ค่อนข้างคงที่มาตั้งแต่ปี 2005 (รูปที่ 7)

เมื่อเปรียบเทียบกับคู่แข่ง KKP Research ประเมินว่าเศรษฐกิจไทยกำลังเผชิญกับ 5 ปัญหาเชิงโครงสร้างที่ทำให้ความสามารถในการแข่งขันอ่อนแอลง

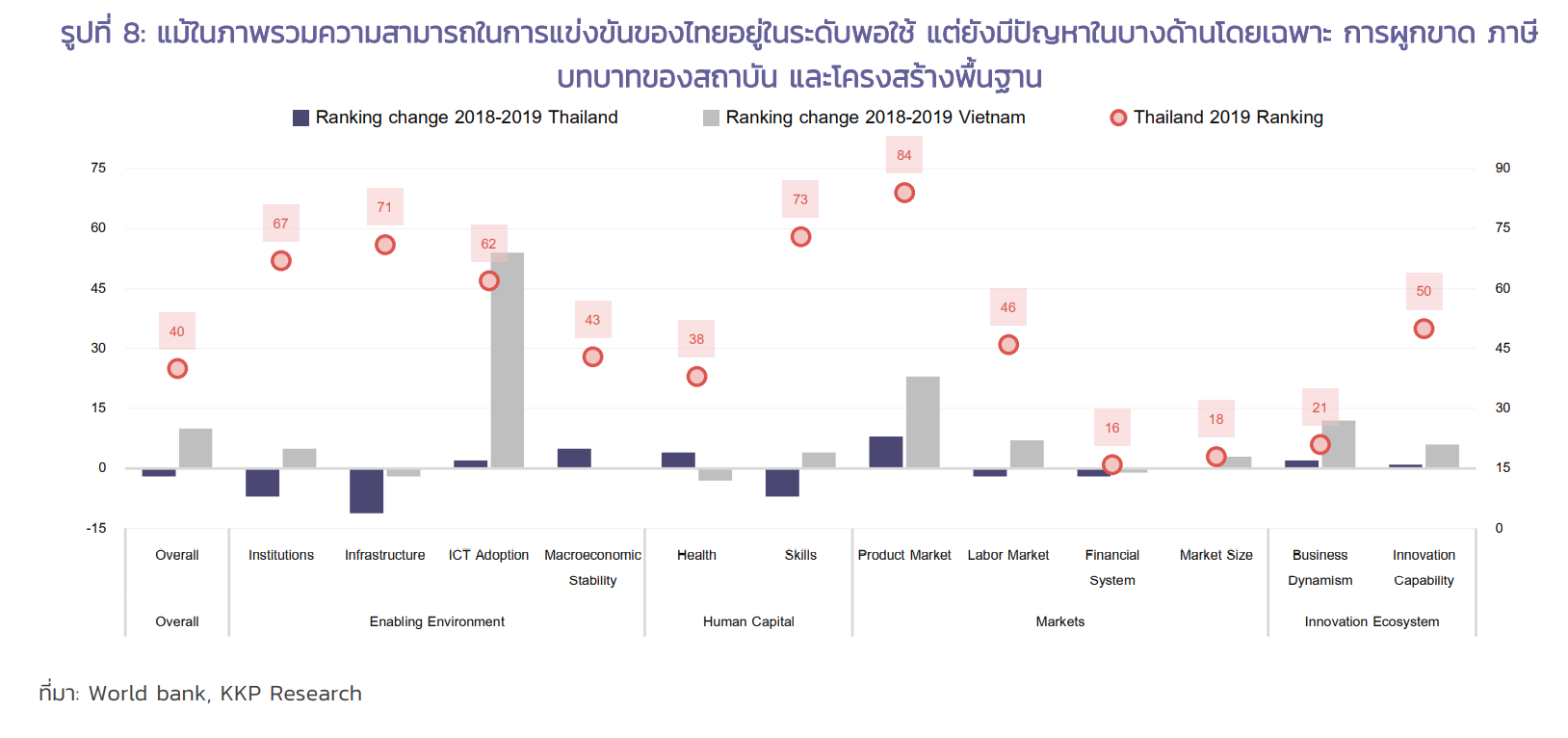

1. ถึงแม้ว่าความสามารถในการแข่งขันของไทยในภาพรวมไม่ได้แย่มากนักแต่ยังน่ากังวลในมิติสถาบันเศรษฐกิจ โครงสร้างพื้นฐาน และคุณภาพแรงงาน แม้ในภาพรวมความสามารถในการแข่งขันของไทยจะอยู่ในลำดับที่ 40 จาก 137 ประเทศ ในปี 2019 ตามรายงานของ World Economic Forum แต่สิ่งที่น่ากังวล คือ ไทยยังมีปัญหาบางอย่างที่เกิดขึ้นต่อเนื่องและยังไม่มีนโยบายแก้ไขที่ชัดเจน เช่น การผูกขาดของตลาดสินค้าในประเทศ ภาษีการค้าระหว่างประเทศที่ยังสูง บทบาทของสถาบัน โครงสร้างพื้นฐาน ทักษะแรงงาน ยิ่งไปกว่านั้นในระยะหลังประเทศคู่แข่งอย่างเวียดนามมีการพัฒนาในหลายหัวข้อแต่ไทยยังไม่มีการเปลี่ยนแปลงที่ชัดเจน (รูปที่ 8)

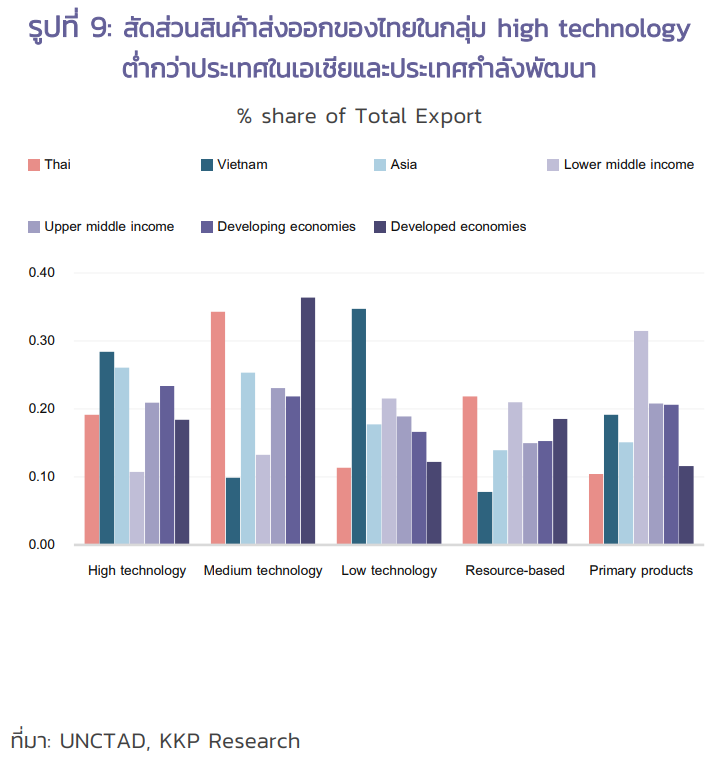

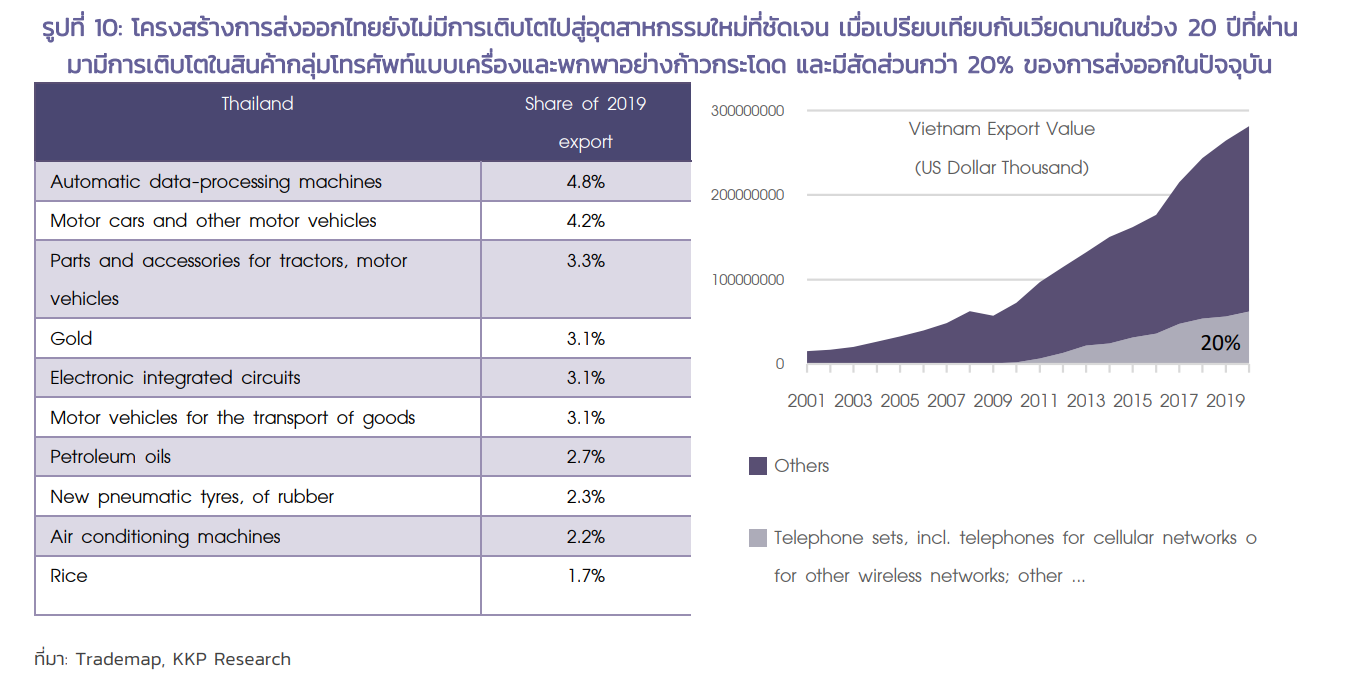

2. โครงสร้างการผลิตสินค้าของไทยยังมีสัดส่วนของสินค้า High-tech ที่ต่ำเมื่อเทียบกับประเทศคู่แข่ง และมีการพัฒนาที่ล่าช้า ไทยยังมีสัดส่วนการส่งออกสินค้าในกลุ่ม high technology เมื่อเทียบกับการส่งออกทั้งหมดต่ำกว่าภูมิภาคและประเทศในระดับรายได้ใกล้เคียงกัน (รูปที่ 9) ซึ่งเป็นกลุ่มสินค้าที่มีความต้องการสูงจากตลาดโลกในช่วงที่ผ่านมา โครงสร้างการส่งออกสินค้าของไทยในปัจจุบันยังขาดสินค้าในกลุ่มเทคโนโลยีขั้นสูง หากเปรียบเทียบสินค้าส่งออกกับประเทศคู่แข่งอย่างเวียดนามจะเห็นภาพชัดว่าเวียดนามมีการพัฒนาการผลิตสินค้าไปในกลุ่มเทคโนโลยีใหม่ ๆ มากขึ้นโดยเฉพาะโทรศัพท์แบบเครื่องและพกพา ที่เป็นที่ต้องการในตลาดโลกและไทยยังแทบไม่มีการผลิตสินค้ากลุ่มนี้ (รูปที่ 10)

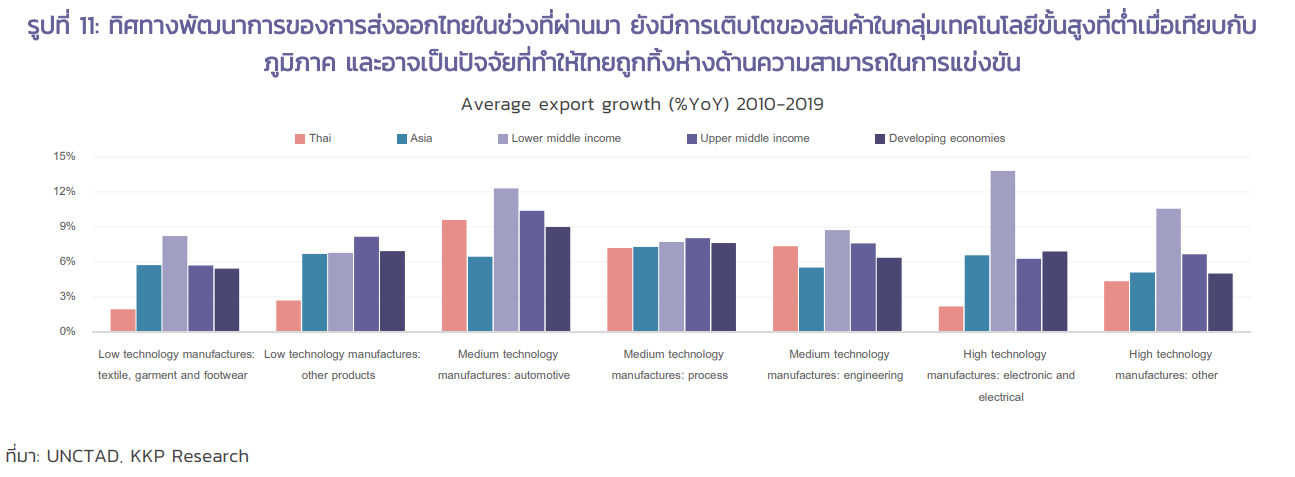

ยิ่งไปกว่านั้นการเติบโตของการส่งออกไทยในช่วง 10 ปีที่ผ่านมายังเน้นการโตในสินค้ากลุ่ม medium technology ทำให้สินค้าส่วนใหญ่ยังพึ่งพาแรงงานทักษะต่ำ และการพัฒนาสินค้ากลุ่ม High technology ช้ากว่าประเทศคู่แข่ง เมื่อเทียบกับภูมิภาคหรือประเทศในกลุ่มรายได้ปานกลางด้วยกันจะพบว่ามีการเน้นการเติบโตการส่งออกในกลุ่มสินค้าเทคโนโลยีระดับสูงมากกว่าไทยซึ่งอาจทำให้ไทยโดนทิ้งห่างด้านความสามารถในการแข่งขันในอนาคต (รูปที่ 11)

3. ค่าเงินบาทที่แข็งค่าขึ้นต่อเนื่องส่งผลสำคัญต่อความสามารถในการแข่งขันระยะยาว ในช่วงที่ผ่านมาไทยมีอัตราเงินเฟ้อที่ต่ำมากจากเศรษฐกิจที่ชะลอตัวลง และทำให้ไทยมีช่องว่างระหว่างการออมและการลงทุนที่สูง เป็นเหตุผลสำคัญที่อธิบายค่าเงินบาทที่แข็งค่าขึ้นต่อเนื่องติดต่อกันมากว่า 5 ปีหรือแข็งขึ้นกว่า 20% และส่งผลกระทบต่ออัตรากำไร (margin) ของธุรกิจส่งออก

รายได้จากนักท่องเที่ยวต่างประเทศที่เพิ่มขึ้นอย่างมากในช่วงห้าปีที่ผ่านมา แม้จะเป็นเครื่องจักรสำคัญที่ช่วยผลักดันเศรษฐกิจไทย แต่ก็บดบังปัญหาความสูญเสียความสามารถในการแข่งขันของภาคอุตสาหกรรม และส่งผลทำให้เกิดการเกินดุลบัญชีเดินสะพัดกดดันค่าเงินบาทที่แข็งค่าขึ้นอีก ซึ่งเป็นปรากฏการณ์คล้ายกับภาวะ Dutch disease ที่รายได้ต่างประเทศจากการค้นพบก๊าซธรรมชาติในเนเธอร์แลนด์ทำให้ค่าเงินแข็งขึ้น และทรัพยากรไหลเข้าไปในภาคปิโตรเลียม จนกระทบต่อความสามารถในการแข่งขันของภาคอุตสาหกรรมในระยะยาว

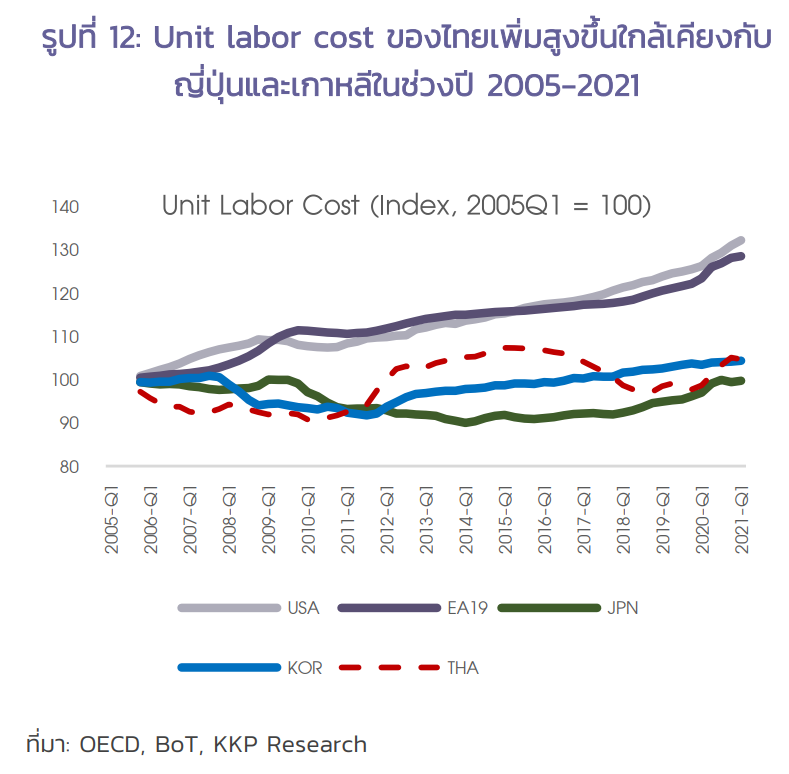

4. ไทยเคยได้ประโยชน์จากค่าแรงราคาถูก ที่ดึงดูดให้ต่างชาติเข้ามาตั้งฐานการผลิตในไทย ความน่ากังวลในวันนี้คือ หากดูตัวเลขค่าแรงของไทยจะพบว่าค่าแรงเริ่มปรับตัวสูงขึ้น (รูปที่ 12) ในขณะที่ผลิตภาพยังไม่ถูกพัฒนาไปมากทำให้ไม่สามารถดึงดูดการลงทุนในอุตสาหกรรมที่มีความซับซ้อนสูงได้

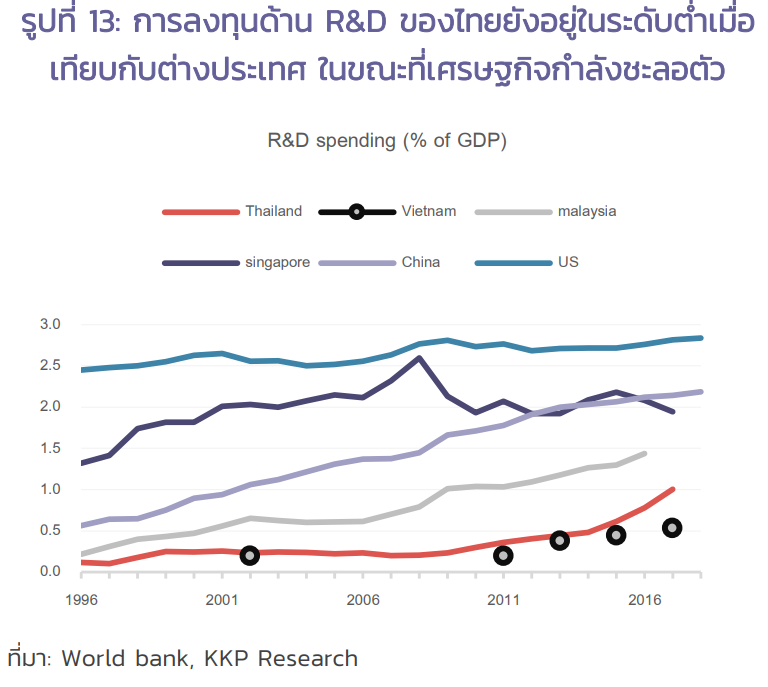

5. เศรษฐกิจไทยเติบโตต่ำกำลังจะเข้าสู่สังคมสูงอายุ และยังไม่มีแผนการลงทุนในการพัฒนาเทคโนโลยีที่ชัดเจน ศักยภาพการเติบโตของเศรษฐกิจไทยกำลังจะเผชิญความท้าทายจากโครงสร้างประชากรที่มีแนวโน้มเปลี่ยนไปเป็นสังคมสูงอายุเต็มตัวในอีกไม่กี่ปีข้างหน้า จะส่งผลให้แรงงานของประเทศลดลง ขนาดของตลาดในประเทศเล็กลง ศักยภาพการเติบโตของเศรษฐกิจ (potential growth) ต่ำลง เมื่อตลาดขยายตัวได้ช้าความน่าสนใจที่จะเข้ามาลงทุนในไทยก็ลดน้อยลงไป ที่น่ากังวลไปกว่านั้นคือการลงทุนและการพัฒนาด้าน R&D ของไทยที่จะช่วยเพิ่มผลิตภาพยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่น (รูปที่ 13)

สินค้าส่งออกหลักของไทยกำลังเผชิญความท้าทายอย่างหนัก… ?

ปัญหาโครงสร้างการส่งออกที่ขาดการพัฒนาสินค้ากลุ่มเทคโนโลยีใหม่ ประกอบกับปัญหาเชิงโครงสร้างของเศรษฐกิจไทยกำลังสร้างความเสี่ยงต่อการเติบโตของสินค้าส่งออกหลักของไทยในอนาคต ประเทศไทยส่งออกสินค้าสำคัญ 5 กลุ่มคือ สินค้าอิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า รถยนต์และส่วนประกอบ สินค้าเกษตร และปิโตรเคมี ซึ่งมีมูลค่าประมาณ 65% ของการส่งออกทั้งหมด และการส่งออกกลุ่มนี้ส่งสัญญาณชะลอตัวมาอย่างต่อเนื่องโดยมีส่วนแบ่งในตลาดโลกที่ค่อนข้างคงที่และไม่สามารถเติบโตได้ดีเหมือนในอดีต ยกเว้นสินค้ากลุ่มรถยนต์ที่ไทยเป็นฐานการผลิตอันดับต้น ๆ ของโลก เมื่อเปรียบเทียบกันแล้วการส่งออกของประเทศคู่แข่งอย่างเวียดนามสามารถเติบโตได้ดีและมีส่วนแบ่งตลาดแซงไทยในสินค้ากลุ่มอิเลกทริกนิกส์ ในขณะที่ภาคเกษตรมีการพัฒนาที่เร็วและมีส่วนแบ่งตลาดใกล้เคียงกับไทย (รูปที่ 14)

KKP Research ประเมินว่าในช่วงหลังจากนี้ไปสินค้าส่งออกหลักของไทยกำลังเผชิญหน้ากับความท้าทายจากปัจจัยในประเทศ เทคโนโลยีใหม่ โครงสร้างการบริโภคที่เปลี่ยนไป และการแข่งขันจากต่างประเทศ ซึ่งจะทำให้เศรษฐกิจไทยเติบโตได้ช้าลง โดยประเมินความท้าทายใน 5 กลุ่มสินค้าสำคัญ ดังนี้

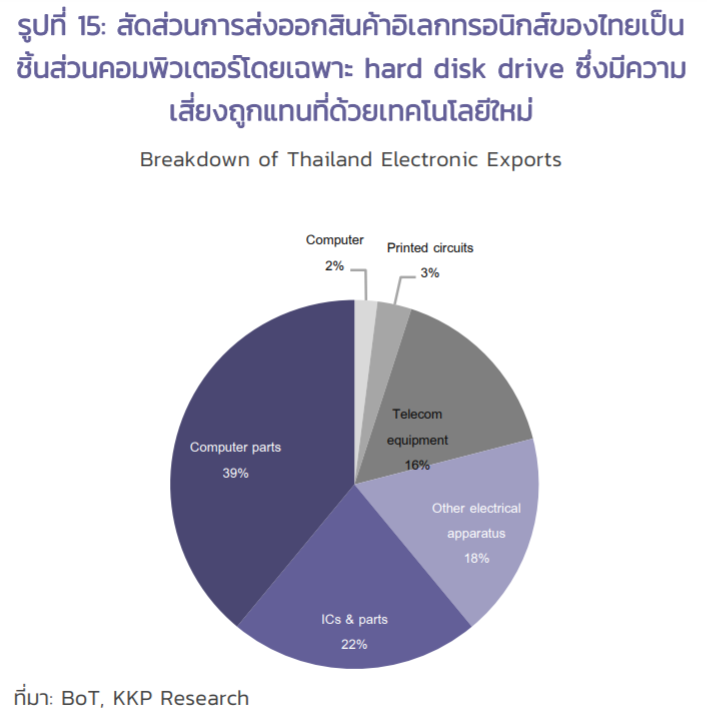

1. การส่งออกสินค้าอิเล็กทรอนิกส์ไทยส่วนใหญ่เป็น Hard disk drive ซึ่งมีความเสี่ยงสูงที่จะถูกแทนที่ด้วยเทคโนโลยีใหม่ นอกเหนือจากสัดส่วนการส่งออกสินค้ากลุ่มเทคโนโลยีขั้นสูงของไทยที่อยู่ในระดับต่ำแล้ว เมื่อดูในรายละเอียดจะพบว่าสินค้าอิเล็กทรอนิกส์ที่ไทยส่งออกส่วนใหญ่เป็นสินค้าในกลุ่ม storage ที่ใช้เพื่อการจัดเก็บข้อมูล เช่น hard disk drive ซึ่งไทยส่งออกมากเป็นอันดับที่สองของโลกรองจากจีน (รูปที่ 15) ในขณะที่ไทยไม่มีการพัฒนาการผลิตไปสู่สินค้ากลุ่มเทคโนโลยีใหม่ เช่น semiconductor ที่เติบโตได้มากและใช้ประโยชน์ในการผลิตสมาร์ทโฟนและเทคโนโลยี 5G และ solid-state drive (SSD) ซึ่งอาจกำลังเข้ามาแทนที่การใช้ hard disk drive ในการเก็บข้อมูลเพราะมีประสิทธิภาพที่สูงกว่า (รูปที่ 15) และไทยยังไม่มีแผนปรับโครงสร้างการส่งออกไปสู่สินค้ากลุ่มเหล่านี้ที่ชัดเจน

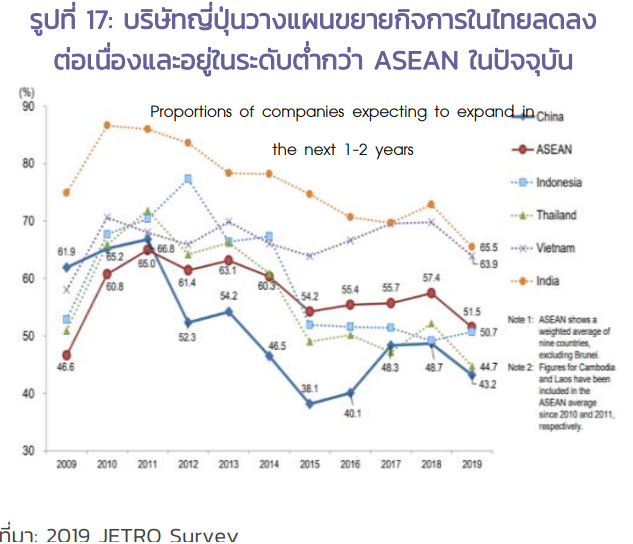

2. ประเทศไทยได้รับอานิสงส์จากการเข้ามาลงทุนของบริษัทญี่ปุ่นในการผลิตเครื่องใช้ไฟฟ้าแต่เริ่มมีสัญญาณชะลอตัวลง ประเด็นที่น่ากังวลคือเราเริ่มเห็นสัญญาณทั้งการลงทุนทางตรงจากญี่ปุ่นโดยเฉพาะในภาคการผลิตที่ชะลอตัวลง (รุปที่ 16) และการย้ายฐานการผลิตออกจากไทยของบางบริษัทในช่วงที่ผ่านมา เช่น พานาโซนิก ข้อมูลที่น่าสนใจจาก Jetro survey สะท้อนภาพว่านักลงทุนจากประเทศญี่ปุ่นมีแผนขยายกิจการในไทยลดลง และน้อยกว่าทั้งเวียดนามและค่าเฉลี่ยในภูมิภาคอาเซียน (รูปที่ 17) โดยมีเหตุผลสำคัญที่เป็นอุปสรรคในการทำธุรกิจในไทย คือ ยอดสั่งซื้อที่ลดลงตามภาวะเศรษฐกิจ ค่าแรงที่เพิ่มสูงขึ้น คุณภาพของแรงงาน และการเจรจาข้อตกลงการค้าใหม่ ๆ ที่ล่าช้า เช่นข้อตกลง CPTPP หรือข้อตกลการค้าเสรีกับกลุ่ม EU ที่เวียดนามสามารถเจรจาได้สำเร็จแล้วแต่ไทยยังไม่สามารถทำได้จะเป็นอีกแรงผลักให้เกิดการย้ายฐานการผลิตเร็วขึ้น ยิ่งไปกว่านั้นบริษัทเครื่องใช้ไฟฟ้าในญี่ปุ่นกำลังเผชิญหน้ากับการแข่งขันและแรงกดดันอย่างมากจากคู่แข่ง เช่น เกาหลี ทำให้รายได้และกำไรลดลงไป ทำให้บริษัทญี่ปุ่นหลายแห่งจะเติบโตได้ไม่ดีเท่าในอดีต

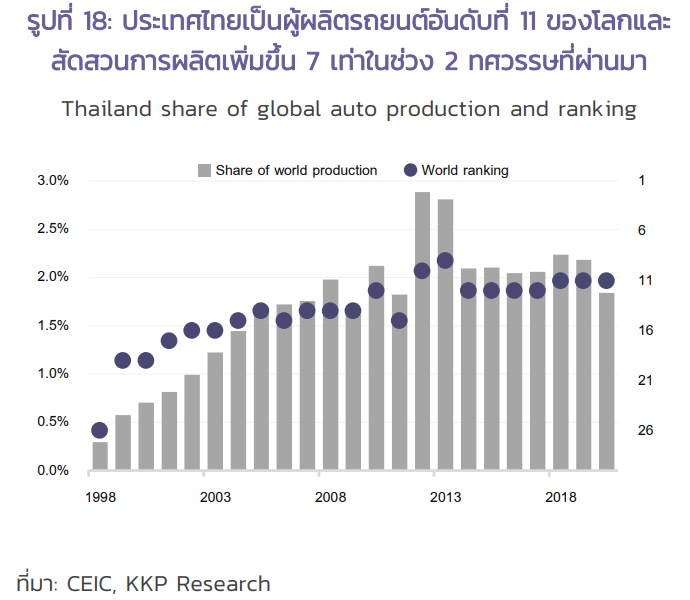

3. การส่งออกรถยนต์และส่วนประกอบที่เป็นเครื่องยนต์สันดาปภายในกำลังจะถูกแทนที่ด้วยรถยนต์ไฟฟ้า หรือ EV อุตสาหกรรมการผลิตยานยนต์และส่วนประกอบไทยมีความสำคัญเป็นลำดับต้นต่อเศรษฐกิจไทย หล่อเลี้ยงการจ้างงานถึงกว่า 8 แสนตำแหน่งบนโซ่การผลิตที่แข็งแกร่ง และมีมูลค่าส่งออกสูงมากกว่า 17% ของมูลค่าการส่งออกทั้งหมดของไทย ความเข้มข้นดังกล่าวสะท้อนถึงความสามารถในการแข่งขันของอุตสาหกรรมยานยนต์ไทยบนการแข่งขันของโลก โดยในปัจจุบันไทยถือเป็นผู้ผลิตรายใหญ่ที่สุดรายหนึ่งของโลก (รูปที่ 18)

อย่างไรก็ตาม ในช่วงที่ผ่านมาเราเห็นสัญญาณการเปลี่ยนผ่านสู่ EV ที่ชัดเจนขึ้นทำให้อุตสาหกรรมยานยนต์ไทยกำลังเผชิญความเสี่ยงใหญ่ ยอดจำหน่ายรถยนต์ไฟฟ้าหรือ EV ทั่วโลกที่เพิ่มขึ้นอย่างก้าวกระโดดในช่วงปลายทศวรรษที่ผ่านมา และยังเติบโตได้ถึง 43% ในปี 2020 ประเด็นที่น่ากังวลคือ ในขณะที่การผลิตรถยนต์แบบเก่าของไทยกำลังถูกท้าทายจาก EV การนำเข้ารถยนต์ EV ทั้งคันจากจีนยังไม่ต้องเสียภาษีนำเข้าจากข้อตกลงเขตการค้าเสรีอาเซียน-จีน ในทางกลับกันการนำเข้าชิ้นส่วนมาผลิต EV ในประเทศมีต้นทุนภาษีที่สูงกว่าทำให้หากผู้ผลิตต้องการผลิตเองจะต้องเผชิญการแข่งขันด้านราคาที่อาจเสียเปรียบกว่าตั้งแต่เริ่มต้น และการพัฒนาไปเป็นฐานการผลิต EV แทนที่รถยนต์แบบเก่าจะทำได้ยาก เป็นความเสี่ยงว่าเราอาจกลายเป็นผู้นำเข้ารถยนต์ EV ในอนาคต

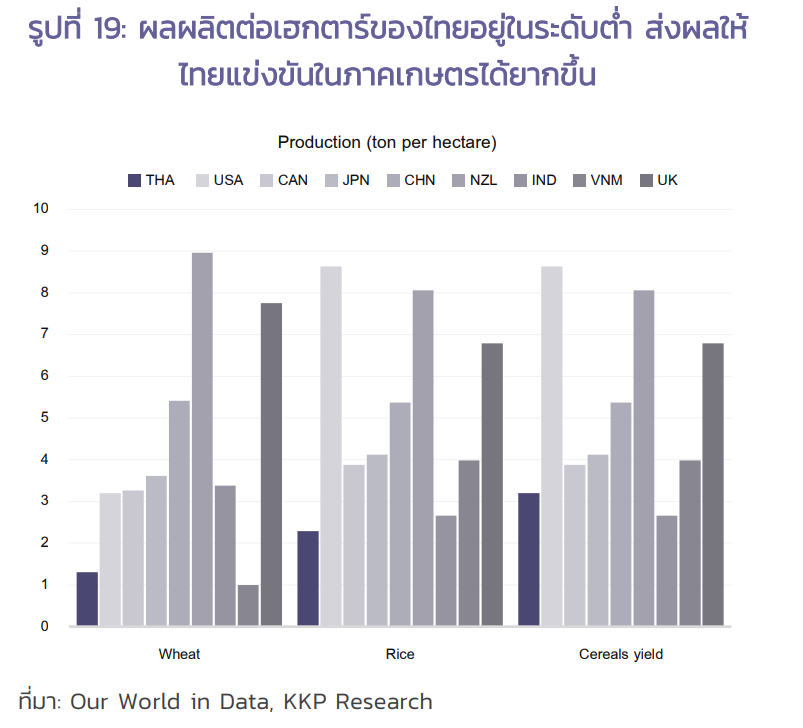

4. สินค้าเกษตรกำลังเผชิญการแข่งขันที่สูงขึ้นจากต่างประเทศ สินค้าเกษตรถือเป็นสินค้าส่งออกหลักสำคัญของไทยโดยเมื่อดูในรายละเอียดจะพบว่าไทยส่งออกข้าว ยาง มันสำปะหลัง ผลไม้เป็นส่วนใหญ่อย่างไรก็ตามสินค้าเหล่านี้กำลังเผชิญความท้าทายจากการแข่งขันที่เพิ่มสูงขึ้น เมื่อดูส่วนแบ่งตลาดของสินค้าเกษตรสำคัญของไทยโดยเฉพาะข้าวจะพบว่ามีส่วนแบ่งตลาดลดลงอย่างมีนัยสำคัญ สะท้อนความสามารถในการแข่งขันที่ลดลงอย่างมาก ซึ่งส่วนหนึ่งเกิดจากผลิตภาพของเกษตรกรที่ยังอยู่ในระดับต่ำเมื่อเปรียบเทียบกับคู่แข่ง (รูปที่ 19 ) และการขาดแผนพัฒนาผลิตภาพจากภาครัฐอาจทำให้เราต้องสูญเสียส่วนแบ่งตลาดเพิ่มเติมอีกในอนาคต

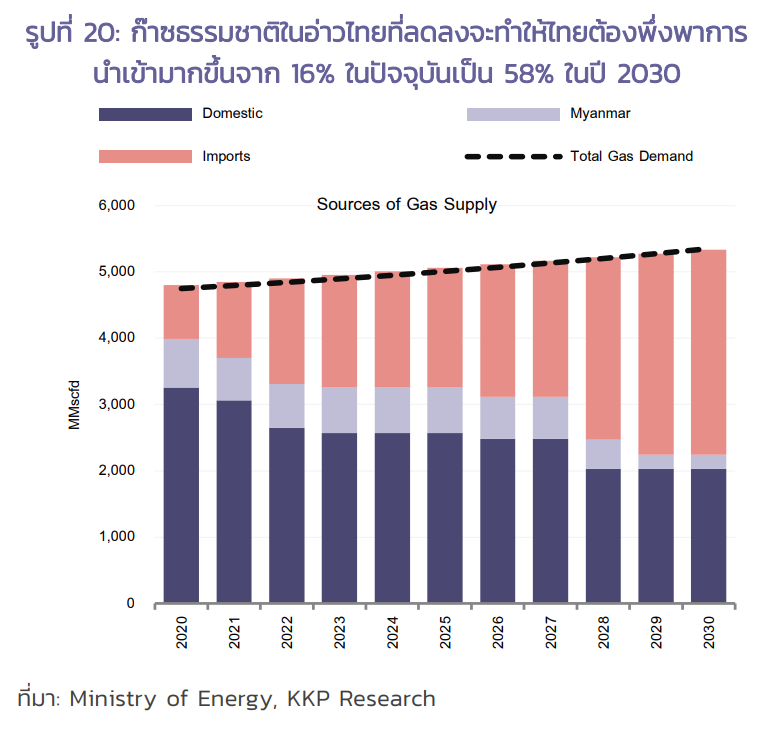

5. ปิโตรเคมีและผลิตภัณฑ์เกี่ยวเนื่องกับน้ำมันและก๊าซธรรมชาติ เคยมีข้อได้เปรียบจากต้นทุนที่ต่ำอาจไม่เหมือนเดิม ในอดีตเรามีต้นทุนก๊าซธรรมชาติที่ต่ำเพราะมีการค้นพบจากแหล่งผลิตในอ่าวไทย อย่างไรก็ตาม ในอนาคตเรากำลังจะเจออีกความท้าทายที่ก๊าซธรรมชาติในอ่าวไทยมีปริมาณลดลง หากไม่มีการพบก๊าซธรรมชาติแหล่งอื่น ๆ จะทำให้ไทยต้องพึ่งพาการนำเข้ามากขึ้น (รูปที่ 20) สิ่งที่เกิดตามมา คือ ไทยจะมีความเปราะบางต่อการเปลี่ยนแปลงราคาในตลาดโลกมากขึ้นหากราคาก๊าซธรรมชาติเพิ่มสูงขึ้นจะทำให้มูลค่าการนำเข้าและต้นทุนการผลิตของไทยเพิ่มสูงขึ้นได้มากกว่าเดิม ยิ่งไปกว่านั้นจะกระทบต่อการส่งออกสินค้าที่เกี่ยวเนื่อง รวมถึงดุลการค้าที่จะเกินดุลน้อยลง

เศรษฐกิจไทยถึงจุดเปลี่ยน…ถ้านโยบายไม่เปลี่ยนแปลง

ประเทศไทยมีการเกินดุลทั้งในฝั่งการค้าและบริการส่งผลให้ดุลบัญชีเดินสะพัดเกินดุลอยู่ในระดับสูง และทำให้ค่าเงินบาทแข็งค่าขึ้นต่อเนื่องในช่วง 5-6 ปีที่ผ่านมา ในอีกมุมหนึ่งเหตุการณ์ลักษณะนี้กำลังสะท้อนปัญหาว่าเรามีการออมที่สูงกว่าการการลงทุนในประเทศมากเพราะการลงทุนต่ำเกินไป หรือหมายความว่าการนำเข้าสินค้าเพื่อการบริโภคและการลงทุนอยู่ในระดับต่ำต่อเนื่อง อย่างไรก็ตาม KKP Research มองว่า “เศรษฐกิจไทยในวันนี้อาจกำลังถึงจุดเปลี่ยนที่สำคัญที่สุดจากปัญหาความสามารถในการแข่งขันที่จะทำให้การส่งออกของไทยชะลอลงอย่างมีนัยสำคัญ เศรษฐกิจชะลอตัวลง ดุลการค้าจะเกินดุลลดลง และมีความเสี่ยงที่จะเปลี่ยนทิศเป็นขาดดุลหากปัญหารุนแรงกว่าที่คาด”

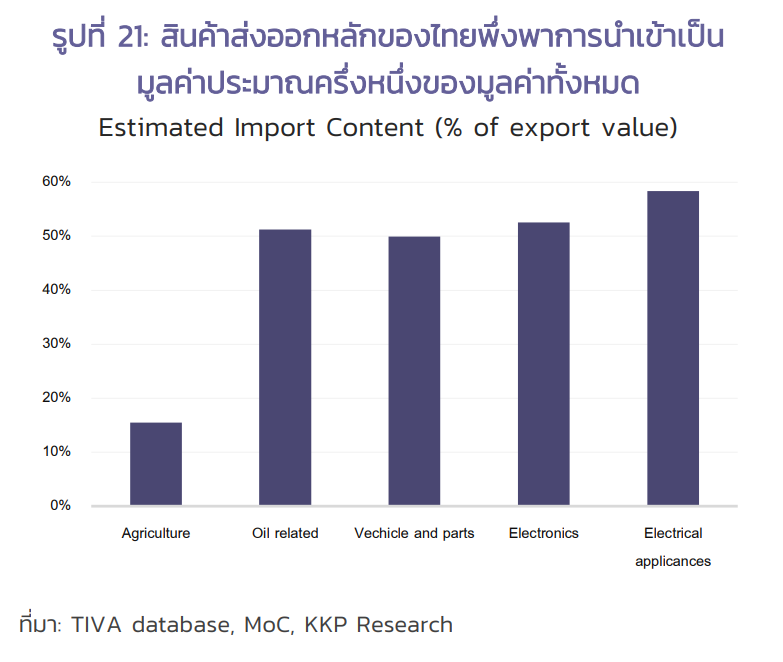

การส่งออกใน 5 กลุ่มสินค้าสำคัญที่อาจชะลอตัวลงจะส่งผลสำคัญต่อการเติบโตทางเศรษฐกิจ และขนาดดุลการค้าของไทย KKP Research ประเมินว่าปัญหาความสามารถในการแข่งขันจะเป็นอีกหนึ่งกลไกที่กระทบต่อความสามารถการเติบโตของเศรษฐกิจไทยในระยะต่อไปอย่างหลักเลี่ยงไม่ได้ ซึ่งเป็นหนึ่งในปัจจัยสำคัญทีทำให้คนเริ่มสนใจลงทุนในไทยน้อยลงเรื่อย ๆ ประเด็นที่น่าสนใจ คือ ผลกระทบต่อดุลการค้าในกรณีที่การส่งออกในสินค้าหลักของไทยค่อย ๆ ลดหายไป จะทำให้ดุลการค้ามีแนวโน้มเกินดุลลดลง อย่างไรก็ตามการส่งออกที่ลดลงจะทำให้การนำเข้าวัตถุดิบเพื่อใช้ในการผลิตสินค้านั้น ๆ ลดลงไปด้วย (รูปที่ 21) ซึ่งจะช่วยลดผลกระทบต่อดุลการค้าลงบางส่วน

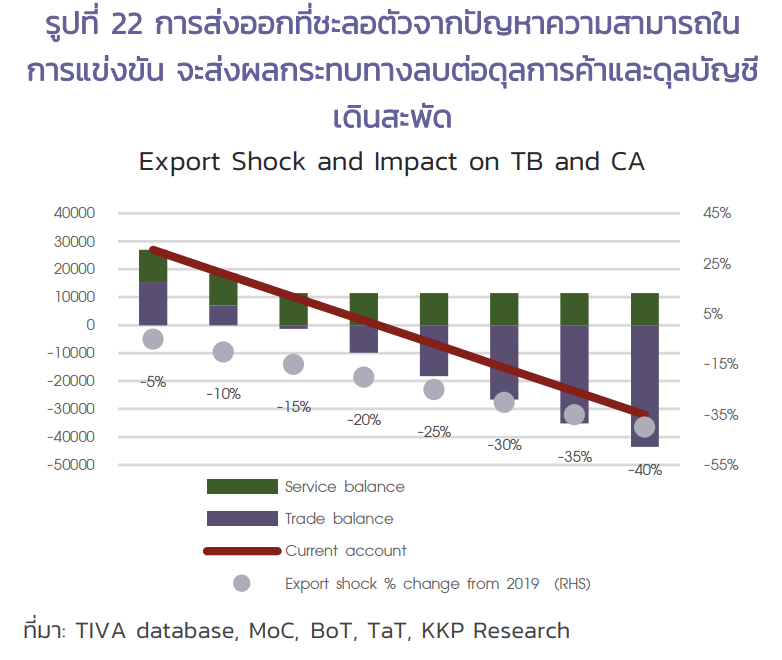

KKP research มองว่าในระยะข้างหน้าดุลบัญชีเดินสะพัดจะยังคงเกินดุลอยู่จากนักท่องเที่ยวที่กลับมาและเศรษฐกิจในประเทศที่ยังคงชะลอตัว แม้ว่าการส่งออกที่ชะลอตัวลงอย่างช้า ๆ จะส่งผลให้ดุลการค้าของไทยค่อย ๆ ปรับตัวลดลง อย่างไรก็ตามยังมีความเสี่ยงที่ปัญหาความสามารถในการแข่งขันอาจรุนแรงและเร็วกว่าคาด เช่น การเปลี่ยนแปลงของความต้องการซื้ออย่างรวดเร็วไปสู่รถยนต์ EV ซึ่งจะทำให้การส่งออกหดตัวลงรุนแรง ในขณะที่ไทยอาจต้องนำเข้าสินค้าหลายชนิดเพื่อทดแทนการผลิตในประเทศ KKP Research ประเมินว่าหากสมมติให้มูลค่าการนำเข้าและท่องเที่ยวเท่ากับก่อนการระบาดของโควิด -19 การลดลงของการส่งออกใน 5 กลุ่มสินค้าหลักที่ระดับ 15% จากมูลค่าปี 2019 จะเริ่มทำให้ดุลการค้ากลับทิศทางเป็นขาดดุล และการลดลงที่ระดับ 25% จะทำให้ดุลบัญชีเดินสะพัดเปลี่ยนทิศทางเป็นขาดดุลได้ (รูปที่ 22) ซึ่งเหตุการณ์ที่การส่งออกลดลงรุนแรง ยังถือเป็นกรณีเลวร้ายที่มีโอกาสเกิดขึ้นน้อยแต่ยังต้องจับตามอง เพราะ จะสร้างผลกระทบรุนแรงต่อทั้งรายได้ของคนในประเทศ และอาจสร้างแรงกดดันให้ค่าเงินบาทเปลี่ยนทิศจากแข็งค่าเป็นเป็นอ่อนค่าลงได้

ข้อควรระวังสำหรับทั้งนักธุรกิจและภาครัฐ คือ ความคุ้นชินกับการแข็งค่าของเงินบาทที่อาจทำให้มองข้ามประเด็นการสูญเสียความสามารถในการแข่งขันที่อาจเกิดขึ้นเร็วและรุนแรง ผู้ประกอบการที่ดำเนินธุรกิจส่งออก นักลงทุน หรือ ผู้ดำเนินนโยบายภาครัฐอาจคุ้นชินกับบาทที่มีแนวโน้มแข็งค่ามาโดยตลอด และอาจทำให้เกิดความชะล่าใจ อย่างไรก็ตามปัญหาความสามารถในการแข่งขันและการขาดดุลบัญชีเดินสะพัดอาจทำให้ค่าเงินบาททกลับเป็นทิศเป็นอ่อนค่าในระยะยาวได้ ภาคธุรกิจจำเป็นต้องติดตามสถานการณ์อย่างใกล้ชิด ตรวจสอบสถานะสกุลเงินต่างประเทศ และมีการปิดความเสี่ยงผ่านตราสารทางการเงินที่เหมาะสมก่อนการเปลี่ยนแปลงที่จะมาถึง

ภาคส่งออกไทยควรพัฒนาอย่างไร ?

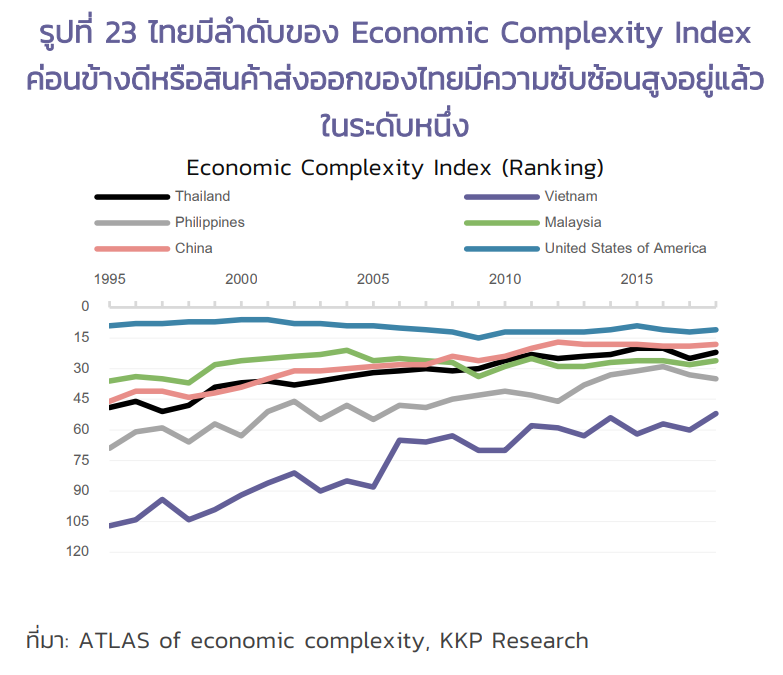

คำถามสำคัญ คือ โครงสร้างอุตสาหกรรมไทยต้องมีการพัฒนาไปสู่สินค้าที่มีโอกาสในการเติบโตสูงขึ้นและสร้างมูลค่าเพิ่มได้สูงขึ้นกว่าเดิมได้หรือไม่ ? งานศึกษาของ Growth lab : Center for International Development at Harvard University แสดงให้เห็นว่าประเทศที่จะมีการเติบโตรายได้ต่อหัวสูงมักจะมีค่าดัชนีความซับซ้อนของสินค้าที่สูง สาเหตุที่เป็นเช่นนั้นสินค้าเหล่านั้นใช้เทคโนโลยีขั้นสูงในการผลิต และสร้างมูลค่าเพิ่มที่สูงตามมาทำให้รายได้ของคนสูงขึ้นตามไปด้วย

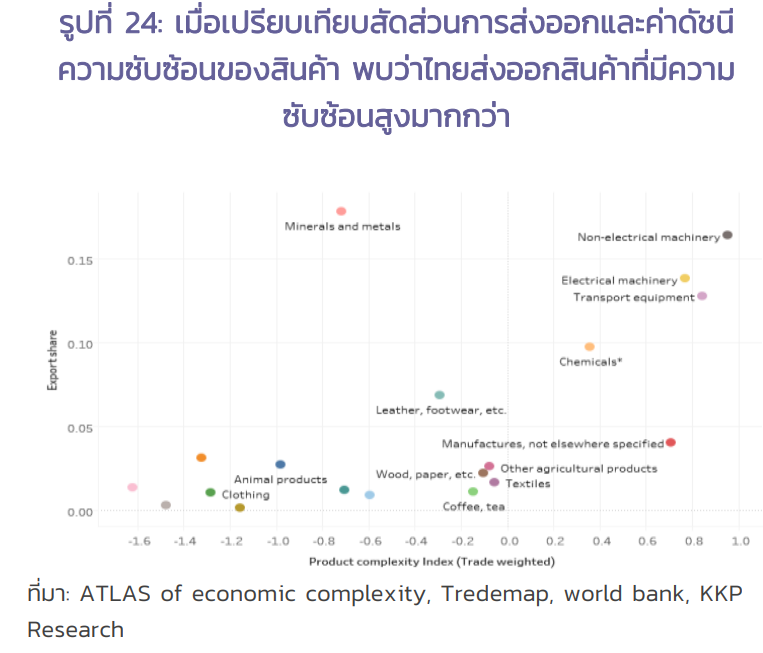

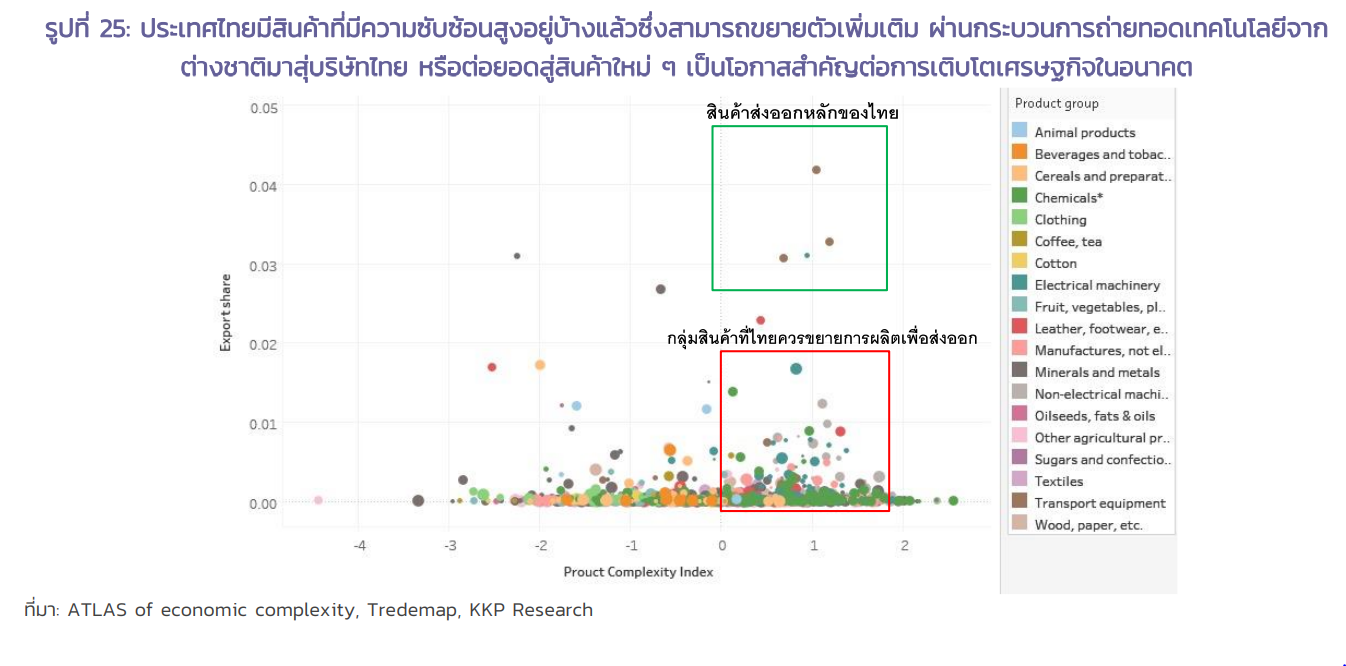

เมื่อพิจารณาค่าดัชนีความซับซ้อนของเศรษฐกิจ (Economic Complexity Index) ไทยอยู่ในลำดับที่ 22 ของโลกในปี 2018 ( รูปที่ 23) ซึ่งสะท้อนว่าสินค้าเดิมของไทยในหลายหมวดมีการใช้เทคโนโลยีบ้างแล้วบางส่วนและน่าจะมีโอกาสที่จะขยายตัวและต่อยอดได้เพิ่มเติม ข้อมูลโครงสร้างการส่งออกเปรียบเทียบกับดัชนีความซับซ้อนของสินค้าสะท้อนว่าสินค้าส่งออกหลักของไทยมีค่าดัชนีความซับซ้อนที่สูงอยู่แล้วและมีสัดส่วนการส่งออกต่ำกว่าในกลุ่มสินค้าที่ความซับซ้อนต่ำ หรือการพัฒนาอุตสาหกรรมในไทยอยู่ในระดับที่พอใช้ได้ (รูปที่ 24) โดยส่วนใหญ่สินค้าในกลุ่มยานยนต์และอุปกรณ์ขนส่ง เครื่องจักร และเคมีภัณฑ์

อย่างไรก็ตามมีข้อสังเกตว่าแม้ไทยจะมีการส่งออกสินค้ากลุ่มที่มีความซับซ้อนสูงในสัดส่วนมาก แต่ในหลายกรณีไทยเป็นเพียงฐานการผลิตให้กับบริษัทข้ามชาติและโครงสร้างการผลิตสินค้าเป็นลักษณะที่เน้นการประกอบ หรือเป็นอุตสาหกรรมปลายน้ำ ตัวอย่างเช่น การผลิต hard disk drive ที่ต้องอาศัยการออกโครงสร้างผลิตภัณฑ์ที่ต้องอาศัยเทคโนโลยีขั้นสูงแต่ไทยยังไม่มีเทคโนโลยีเป็นของตนเองและทำหน้าที่หลักเป็นเพียงผู้ประกอบชิ้นส่วนเท่านั้น การพัฒนาในระยะต่อไปจึงต้องพยายามให้ไทยพัฒนาไปสู่การผลิตในทั้งห่วงโซ่อุปทานที่จะทำให้ผู้ผลิตสามารถเข้าถึงเทคโนโลยีขั้นสูงได้ นอกจากนี้การอาศัยความรู้ หรือเทคโนโลยีการผลิตที่ไทยมีอยู่แล้วแต่ยังไม่ได้รับการสนับสนุนให้มีการเติบโตในปัจจุบันต่อยอดสู่สินค้าใหม่ ๆ จะช่วยเป็นตัวเร่งให้เกิดการปรับโครงสร้างการส่งออกให้มีน้ำหนักสินค้าที่มีความซับซ้อนสูงมากขึ้นได้ จากการที่ไทยมีการผลิตสินค้าที่มีความซับซ้อนสูงอยู่บ้างแล้ว (รูปที่ 25) โดยเฉพาะสินค้าในหมวด chemicals, machinery และ manufactures

ในระยะต่อไป ไทยจำเป็นต้องมองหาสินค้าอื่นที่มีความซับซ้อนสูงขึ้นเพื่อพัฒนาไปเป็นการส่งออกสินค้ากลุ่มเทคโนโลยีขั้นสูง และที่เป็นความต้องการของตลาดโลก การพัฒนาอุตสาหกรรมต้องอาศัยการพัฒนาแบบเป็นขั้นตอน คือ ต้องมีการต่อยอดจากอุตสาหกรรมเดิม โดยจำเป็นต้องพิจารณาใน 3 เรื่องในการเลือกอุตสาหกรรมใหม่เพื่อเติบโตในระยะข้างหน้า คือ

1) สินค้าใหม่ที่สามารถอาศัยเทคโนโลยีที่มีอยู่ปัจจุบัน หรือเป็นสินค้าที่อาศัยวัตถุดิบกลุ่มเดียวกันเพื่อพัฒนาต่อยอดจากอุตสาหกรรมเดิมของไทยไปสู่อุตสาหกรรมที่มีความซับซ้อนมากขึ้น

2) สินค้าที่ผลิตใหม่ควรเป็นสินค้าที่มีความซับซ้อนสูงซึ่งจะสร้างรายได้ที่สูงกว่าให้กับแรงงาน และ

3) สินค้ากลุ่มใหม่มีโอกาสการเติบโตในอนาคตจากการเปิดโอกาสให้สามารถต่อยอดไปสู่สินค้าที่ความซับซ้อนสูงได้

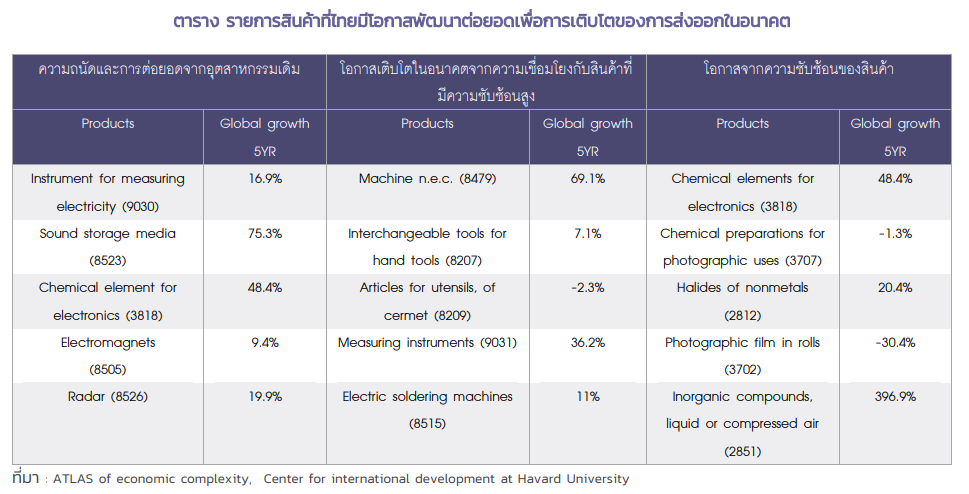

ข้อมูลจาก Center for international Development มีการสรุปกลุ่มสินค้าที่มีคุณสมบัติครบตามเกณฑ์ทั้ง 3 ข้อ หรือสามารถพัฒนาเป็นอุตสาหกรรมใหม่ให้กับไทยได้ซึ่งจะเป็นทางออกหนึ่งที่จะนำประเทศไทยไปสู่ประเทศที่มีรายได้สูงขึ้นในระยะยาว

อะไรคือสาเหตุที่แท้จริง…และรัฐควรทำอะไร

สินค้าส่งออกยังไม่พัฒนาไปเป็นเทคโนโลยีขั้นสูง และเจอปัญหาความสามารถในการแข่งขัน ไม่สามารถอาศัยเฉพาะการปรับตัวของภาคเอกชน ประเด็นเหล่านี้เป็นปัญหาที่มีต้นตอมาจากปัญหาเชิงนโยบายของไทยที่ขาดการพัฒนาปัจจัยพื้นฐานเองไม่ว่าจะเป็น ปัญหาด้านกฎระเบียบ ที่ไม่เอื้อให้เกิดการลงทุนและการถ่ายโอนเทคโนโลยีขั้นสูงมาสู่ผู้ผลิตไทย ปัญหาด้านคุณภาพแรงงาน ที่แรงงานยังไม่ถูกพัฒนาไปเป็นแรงงานที่มีทักษะสูง และไม่พร้อมที่จะทำงานร่วมกับเทคโนโลยีใหม่ และการวิจัยและพัฒนาการผลิตด้วยคนไทยเอง ปัญหาด้านโครงสร้างพื้นฐาน ที่ภาครัฐในไทยยังไม่ให้ความสำคัญในการมีโครงสร้างพื้นฐานทางดิจิทัลที่พร้อมเพื่อดึงดูดการลงทุน ปัญหาด้านสถาบันเศรษฐกิจและการคุ้มครองทรัพย์สินทางปัญญา โดยเฉพาะประเด็นคอร์รัปชัน การเอื้อประโยชน์ต่อพวกพ้อง ทำให้ไม่คุ้มค่าที่ธุรกิจจะลงทุนใน R&D และสุดท้าย ปัญหาเศรษฐกิจที่ชะลอตัว จากหลายปัจจัยเชิงโครงสร้างและนโยบายเศรษฐกิจที่ไม่ส่งเสริมการเติบโตจากภายในทำให้บริษัทต่างชาติไม่อยากเข้ามาลงทุนในไทย

KKP Research ประเมินว่าเพื่อให้ประเทศไทยสามารถพัฒนาเศรษฐกิจและเทคโนโลยีได้ ภาคเอกชนมีบทบาทสำคัญในการพัฒนาความสามารถในการแข่งขัน แต่รัฐก็มีบทบาทสำคัญในการกำหนดทิศทาง ส่งเสริม และพัฒนาโครงสร้างพื้นฐานที่สำคัญใน 4 ด้าน คือ

1. การพัฒนาคุณภาพปัจจัยการผลิต (Endowment) ประเทศกำลังพัฒนาต้องพยายามดึงดูดการลงทุนทางตรงจากต่างประเทศผ่านนโยบายสนับสนุนการลงทุน ลดกฎระเบียบที่เป็นอุปสรรคต่อการทำธุรกิจ เพิ่มการเข้าถึงตลาดการเงินโดยเฉพาะตลาดทุนกับบริษัทขนาดกลางและเล็กมากขึ้น พัฒนาการศึกษาและคุณภาพแรงงานให้มีทักษะที่ภาคอุตสาหกรรมต้องการ โดยเฉพาะการใช้และพัฒนานวัตกรรม และเปิดรับเอาทักษะใหม่ ๆ หรือแรงงานจากต่างประเทศเพื่อช่วยพัฒนาคุณภาพตลาดแรงงานในประเทศ

2. การเข้าถึงตลาดและเพิ่มขนาดของตลาด (Market Size) ซึ่งหมายถึงการเข้าถึงทั้งในมิติของปัจจัยการผลิตผ่านการลดภาษีการค้าระหว่างประเทศและการกีดกันที่ไม่ใช่ภาษี และในมิติการเข้าถึงตลาดเพื่อขายสินค้าผ่านการทำข้อตกลงการค้าเสรี (Trade agreement) ซึ่งหนึ่งในข้อตกลงการค้าที่สำคัญ คือ CPTPP เพื่อเพิ่มความได้เปรียบซึ่งอาจรวมถึงการเปิดเสรีการลงทุนและภาคบริการ ท้ายที่สุดการเข้าถึงตลาดจะหลีกเลี่ยงไม่ได้ที่จะต้องปรับกฎเกณฑ์ให้เข้ากับมาตรฐานสากลและเป็นที่ยอมรับของนานาชาติ อย่างไรก็ตามประเด็นสำคัญ คือ ไทยต้องพัฒนาเศรษฐกิจและสินค้าในประเทศที่ตรงกับความต้องการของตลาดโลกและนักลงทุนควบคู่กันไปด้วยซึ่งจะเป็นทางออกของปัญหาในระยะยาว

3. โครงสร้างพื้นฐานและปัจจัยทางภูมิศาสตร์ที่ทันสมัย (Infrastructure) เพื่อสนับสนุนการค้าระหว่างประเทศจะต้องมีการพัฒนาโครงสร้างพื้นฐานที่หลากหลาย ทั้งโครงสร้างพื้นฐานด้านกายภาพ เช่น การขนส่ง และโครงสร้างพื้นฐานอื่นๆ เช่น การปรับปรุงกฎระเบียบด้านภาษีและการใช้สิทธิทางภาษีให้ธุรกิจวางแผนและเข้าใจได้ง่าย การเตรียมความพร้อมด้าน ICT และ High speed broadband เพื่อส่งเสริมการดำเนินธุรกิจของภาคเอกชน

4. สถาบันเศรษฐกิจที่มีคุณภาพ (Institutions) ปัจจัยเชิงสถาบันที่ดี ทั้งสถาบันการเมืองที่มีเสถียรภาพ ส่งเสริมการแข่งขันที่เสรี ปราศจากการคอร์รัปชัน มีทิศทางนโยบายที่ชัดเจนสำหรับนักลงทุน และที่สำคัญที่สุดต้องมีกลไกการปกป้องทรัพย์สินทางปัญญาที่ได้มาตรฐานซึ่งจะช่วยทั้งดึงดูดนักลงทุนจากต่างชาติด้านนวัตกรรมใหม่ ๆ และส่งเสริมให้เกิดการพัฒนานวัตกรรมในประเทศ

KKP Research โดยเกียรตินาคินภัทร มองว่าแม้ว่าไทยจะสามารถต่อยอดการผลิตสินค้าจากเทคโนโลยีเดิมที่มีอยู่แล้วได้บ้าง แต่เทคโนโลยีที่เปลี่ยนไปอย่างรวดเร็วทำให้รัฐไทยต้องมองหาโอกาสใหม่ ๆ โดยเฉพาะการออกนโยบายเพื่อดึงดูดนักลงทุนต่างชาติ สินค้าหลายอย่างที่เป็นเทคโนโลยีใหม่และเติบโตได้ดีมากในช่วงทีผ่านมาเช่น semiconductor เป็นสินค้าที่ไทยไม่มีเทคโนโลยีการผลิตมาก่อน และการจะเริ่มผลิตสินค้ากลุ่มนี้ได้ต้องอาศัยเทคโนโลยีจากต่างชาติ นอกเหนือจากการปรับปรุงโครงสร้างพื้นฐานทั้ง 4 ข้อแล้วรัฐจำเป็นต้องดำเนินโยบายเชิงรุกมากขึ้นเพื่อพูดคุยและทำความเข้าใจความต้องการของนักลงทุน และออกนโยบายเพื่อดึงดูดการลงทุนต่างชาติรายใหม่ ๆ ที่ตรงจุดเพื่อสร้างจุดเริ่มต้นให้ไทยเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานในอุตสาหกรรมใหม่ ๆ ได้

การเปลี่ยนแปลงเชิงโครงสร้างอาจใช้เวลายาวนานกว่าจะเห็นผลลัพธ์ที่เกิดขึ้นตามมา อย่างไรก็ตามในเวลานี้ประเทศไทยกำลังอยู่ในภาวะวิกฤตในหลายเรื่องทั้งจากผลกระทบจากสถานการณ์การระบาดของโควิด-19 และโลกหลังโควิด-19 ที่จะเปลี่ยนแปลงไป หลายประเทศทั่วโลกมีการปรับนโยบายเตรียมความพร้อมสำหรับโลกที่จะมีหน้าตาไม่เหมือนเดิม ประกอบกับปัญหาความสามารถในการแข่งขันของไทยที่กำลังจะลดลงไปเรื่อย ๆ ในอนาคต การไม่เปลี่ยนแปลงนโยบายเศรษฐกิจและหวังพึ่งพาเครื่องยนต์ทางเศรษฐกิจเดิม ๆ อาจไม่ใช่คำตอบสำหรับวันนี้และถึงเวลาแล้วที่ประเทศไทยจะต้องเร่งปรับโครงสร้างเศรษฐกิจก่อนที่จะสายเกินแก้

Cr. THAIPUBLICA