27 พ.ค. 64 8:44: น. สำนักข่าวอีไฟแนนซ์ไทย

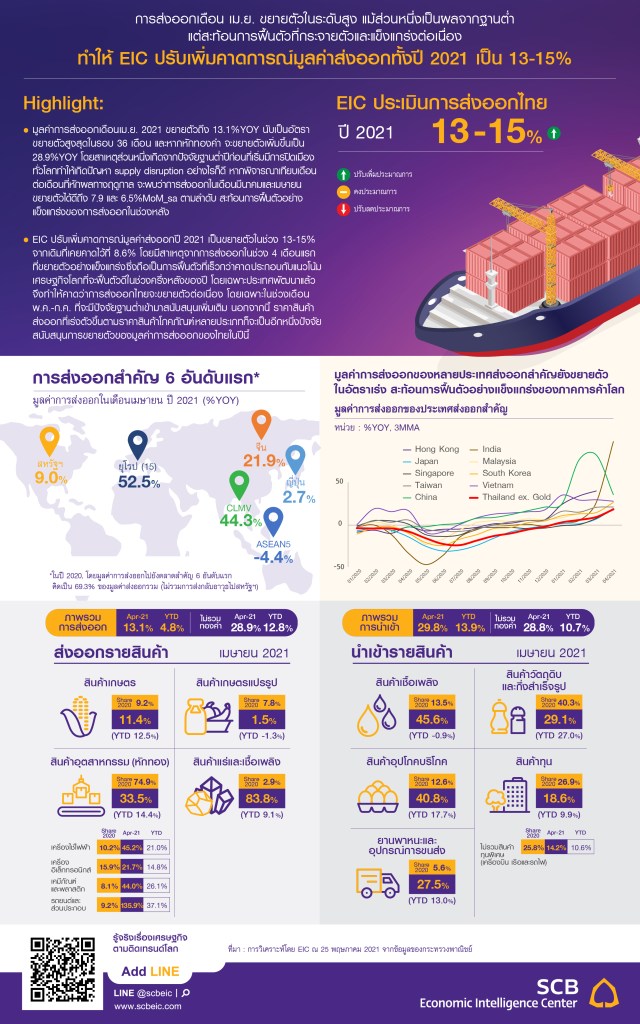

EIC เผยมูลค่าการส่งออกเดือนเมษายน 2021 ขยายตัวถึง 13.1%YOY นับเป็นอัตราการขยายตัวที่สูงที่สุดในรอบ 36 เดือน และหากหักทองคำ การส่งออกจะขยายตัวเพิ่มขึ้นเป็น 28.9%YOY ซึ่งเป็นอัตราเติบโตที่สูงมาก โดยสาเหตุส่วนหนึ่งเกิดจากปัจจัยฐานต่ำปีก่อนที่เริ่มมีการปิดเมืองทั่วโลกทำให้เกิดปัญหา supply disruption อย่างไรก็ดี หากพิจารณาการเติบโตแบบเทียบเดือนต่อเดือนที่หักผลทางฤดูกาล ก็พบว่าการส่งออกในช่วงเดือนมีนาคมและเมษายนขยายตัวได้ดีถึง 7.9 และ 6.5%MoM_sa ตามลำดับ สะท้อนการฟื้นตัวอย่างแข็งแกร่งของการส่งออกในช่วงหลัง

EIC ปรับเพิ่มคาดการณ์มูลค่าส่งออกปี 2021 เป็นขยายตัวในช่วง 13-15% จากเดิมที่เคยคาดไว้ที่ 8.6% โดยมีสาเหตุจากการส่งออกในช่วง 4 เดือนแรกที่ขยายตัวอย่างแข็งแกร่ง ซึ่งถือเป็นการฟื้นตัวที่เร็วกว่าคาด ประกอบกับแนวโน้มเศรษฐกิจโลกที่จะฟื้นตัวดีในช่วงครึ่งหลังของปี โดยเฉพาะประเทศพัฒนาแล้วที่จะมีความคืบหน้าสูงด้านการฉีดวัคซีนและความสามารถในการกระตุ้นเศรษฐกิจ

จึงทำให้คาดว่าการส่งออกไทยจะขยายตัวต่อเนื่อง โดยเฉพาะในช่วงเดือนพฤษภาคม-กรกฎาคมที่จะมีปัจจัยฐานต่ำเข้ามาสนับสนุนเพิ่มเติม นอกจากนี้ ราคาสินค้าส่งออกที่เร่งตัวขึ้นตามราคาสินค้าโภคภัณฑ์ (Commodity prices) หลายประเภทจะเป็นอีกหนึ่งปัจจัยสนับสนุน

การขยายตัวของมูลค่าการส่งออกของไทยในปีนี้

EIC ธนาคารไทยพาณิชย์ รายงายว่า มูลค่าการส่งออกเดือนเมษายน 2021 ขยายตัวถึง 13.1%YOY นับเป็นอัตราการขยายตัวที่สูงที่สุดในรอบ 36 เดือน และหากหักทองคำ การส่งออกจะขยายตัวเพิ่มขึ้นเป็น 28.9%YOY ทั้งนี้ในช่วง 4 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 4.8%YOY แต่หากหักทองคำ การขยายตัวจะเพิ่มขึ้นเป็น 12.8%YOY

ด้านการส่งออกรายสินค้า พบว่าการส่งออกสินค้าสำคัญทุกประเภทมีการขยายตัว โดยสินค้าสำคัญที่ขยายตัวสูง ได้แก่ รถยนต์และส่วนประกอบ, ผลิตภัณฑ์ยาง, น้ำมันสำเร็จรูป และเคมีภัณฑ์

• การส่งออกรถยนต์และส่วนประกอบเดือนเมษายนขยายตัวถึง 135.9%YOY ซึ่งเกิดจากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า ประกอบกับมีปัจจัยฐานต่ำในช่วงปีก่อน ที่เริ่มได้รับผลกระทบจากมาตรการปิดเมืองทั่วโลก โดยตลาดหลักที่ขยายตัวสูง ได้แก่ ออสเตรเลีย (174.9%YOY), เวียดนาม (356.1%YOY) และฟิลิปินส์ (708.9%YOY)

• ผลิตภัณฑ์ยางยังคงขยายตัวต่อเนื่องที่ 55.5%YOY ตามอุปสงค์ที่เพิ่มขึ้นของอุตสาหกรรมที่ต้องใช้ยางพารา ได้แก่ ถุงมือยางและยางยานพาหนะ

• น้ำมันสำเร็จรูปขยายตัว 98.9%YOY จากฐานที่ต่ำในช่วงเดียวกันของปีก่อน และการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า โดยตลาดหลักที่ขยายตัวได้ดี คือกลุ่มประเทศเพื่อนบ้าน ได้แก่ กัมพูชา (179.9%YOY), มาเลเซีย (72.6%YOY), ลาว (126.5%YOY), เวียดนาม (137.1%YOY) และเมียนมา (162.5%YOY)

• เคมีภัณฑ์ขยายตัวที่ 65.7%YOY จากทั้งปริมาณและราคาส่งออกที่ปรับสูงขึ้น โดยมีตลาดหลักคือ จีน (38.6%YOY), อินเดีย (384.4%YOY), เวียดนาม (93.4%YOY) และมาเลเซีย (375.8%YOY)

• เม็ดพลาสติกขยายตัวดีที่ 52.9%YOY โดยมีตลาดหลักคือ จีน (70.1%YOY), อินเดีย (66.2%YOY) และอินโดนีเซีย (39.7%YOY)

• การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัวที่ 11.4 และ 1.5%YOY ตามลำดับ โดยสินค้าหลักที่ขยายตัวดีคือ ยางพารา (85.2%YOY), ผลิตภัณฑ์มันสำปะหลัง (40.0%YOY), ผักผลไม้ (22.3%YOY), เครื่องดื่ม (30.6%YOY) และอาหารสัตว์เลี้ยง (11.3%YOY) แต่การส่งออกข้าวและน้ำตาลทรายหดตัวที่ -53.6 และ -33.7%YOY ตามลำดับ

ด้านการส่งออกรายตลาด พบว่าการส่งออกไปตลาดหลักขยายตัวได้ดี โดยเฉพาะจีน, สหรัฐฯ, CLMV และสหภาพยุโรป แต่การส่งออกไปยังกลุ่มอาเซียน 5 และฮ่องกงหดตัวจากการส่งออกทองคำที่ลดลง

• การส่งออกไปจีนขยายตัวดีที่ 21.9%YOY โดยสินค้าหลักที่ส่งออกได้แก่ ผลไม้ (37.5%YOY), คอมพิวเตอร์และอุปกรณ์ (55.8%YOY) และผลิตภัณฑ์มันสำปะหลัง (68.5%YOY)

• การส่งออกไปสหรัฐฯ ยังขยายตัวต่อเนื่องที่ 9.0%YOY ซึ่งมีสินค้าหลักที่ขยายตัวคือ คอมพิวเตอร์และอุปกรณ์ (4.8%YOY), ผลิตภัณฑ์ยาง (97.7%YOY) และรถยนต์และส่วนประกอบ (314.8%YOY)

• การส่งออกไป CLMV ขยายตัวสูงที่ 44.3%YOY โดยสินค้าหลักที่ขยายตัวได้แก่ น้ำมันสำเร็จรูป (160.2%YOY), รถยนต์และส่วนประกอบ (302.0%YOY), เครื่องดื่ม (32.3%YOY) และเคมีภัณฑ์ (55.1%YOY)

• การส่งออกไปยุโรปขยายตัวเร่งขึ้นที่ 52.5%YOY โดยมีสินค้าหลักคือ คอมพิวเตอร์และอุปกรณ์ (28.7%YOY), รถยนต์และส่วนประกอบ (319.6%YOY) และผลิตภัณฑ์ยาง (131.5%YOY)

• ด้านการส่งออกไปอาเซียน 5 และฮ่องกงยังหดตัวที่ -4.4 และ -19.8%YOY ตามลำดับ โดยสินค้าหลักที่หดตัวคือทองคำที่ส่งออกไปฮ่องกง (-97.7%YOY) และสิงคโปร์ (-83.1%YOY) โดยหากหักทองคำการส่งออกไปฮ่องกงและสิงคโปร์พลิกกลับมาเป็นขยายตัวที่ 17.7 และ 43.3%YOY ตามลำดับ

ด้านมูลค่านำเข้าในเดือนเมษายน 2021 ขยายตัวสูงที่ 29.8%YOY ต่อเนื่องจากการขยายตัวในระดับสูงที่ 14.1%YOY ในเดือนก่อนหน้า โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (45.51%YOY), สินค้าทุน (18.6%YOY), สินค้าอุปโภคบริโภค (40.8%YOY), ยานพาหนะและอุปกรณ์การขนส่ง (27.5%YOY) และสินค้าวัตถุดิบ (29.1%YOY และหากไม่รวมทองก็ยังขยายตัวสูงที่ 26.8%YOY)

ซึ่งเป็นสัญญาณที่ดีต่อภาคส่งออกในระยะข้างหน้า เนื่องจากการนำเข้าวัตถุดิบส่วนใหญ่จะนำไปผลิตเพื่อการส่งออกต่อไป ทั้งนี้ช่วง 4 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 13.9%YOY ขณะที่ดุลการค้าในช่วง 4 เดือนแรกของปี 2021 เกินดุลเล็กน้อยที่ 698.1 ล้านดอลลาร์สหรัฐ ปรับลดลงเมื่อเทียบกับดุลการค้าในช่วงเดียวกันของปีก่อนที่เกินดุลถึง 7,124.1 ล้านดอลลาร์สหรัฐ

แม้การส่งออกที่ขยายตัวสูงในเดือนเมษายนจะได้รับอานิสงส์จากปัจจัยฐานต่ำ แต่ก็นับเป็นการฟื้นตัวอย่างแข็งแกร่งตามทิศทางการค้าโลก โดยมูลค่าส่งออกหักทองที่เติบโตถึง 28.9%YOY ในเดือนเมษายน มีสาเหตุส่วนหนึ่งจากปัจจัยฐานต่ำของปีก่อนที่เริ่มได้รับผลกระทบจากมาตรการปิดเมืองทั่วโลกทำให้เกิดปัญหา supply disruption อย่างไรก็ดี หากพิจารณาการเติบโตแบบเทียบเดือนต่อเดือนที่หักผลทางฤดูกาล ก็พบว่าการส่งออกในช่วงเดือนมีนาคมและเมษายนขยายตัวได้ดีถึง 7.9 และ 6.5%MoM_sa ตามลำดับ

สะท้อนว่าการส่งออกไทยฟื้นตัวอย่างแข็งแกร่งจริง นอกจากนี้ หากพิจารณาทิศทางการค้าโลก ก็พบว่ายังเป็นแนวโน้มขาขึ้น สะท้อนจากดัชนี Manufacturing PMI และดัชนี Global PMI – Export orders ที่มีระดับเหนือ 50 (ขยายตัวจากเดือนก่อนหน้า) ในทุกประเทศสำคัญ และยังปรับเพิ่มขึ้นต่อเนื่อง รวมถึงมูลค่าการส่งออกของประเทศส่งออกสำคัญของโลกก็มีการขยายตัวเร่งขึ้นเช่นกัน โดยเป็นการขยายตัวระดับเลขสองหลักในทุกประเทศ (รวมถึงไทย) บ่งชี้ว่าภาคการส่งออกของโลกมีการขยายตัวในอัตราเร่งในช่วงที่ผ่านมา

EIC ปรับเพิ่มคาดการณ์มูลค่าส่งออกปี 2021 เป็นขยายตัวในช่วง 13-15% จากเดิมที่เคยคาดไว้ที่ 8.6%

โดยมีสาเหตุหลัก ดังนี้

• ตัวเลขจริงของการส่งออกที่ฟื้นตัวเร็วกว่าคาด ประกอบกับแนวโน้มเศรษฐกิจโลกที่จะฟื้นตัวดีในช่วงครึ่งหลังของปี โดยตัวเลขการส่งออกไทยหักทองในช่วง 4 เดือนแรกขยายตัวถึง 12.8%YOY นับเป็นการฟื้นตัวที่ดีกว่าที่เคยคาดไว้พอสมควร ขณะที่ในระยะต่อไป การส่งออกมีแนวโน้มฟื้นตัวต่อเนื่องตามภาวะเศรษฐกิจโลก นำโดยเศรษฐกิจของประเทศพัฒนาแล้ว (Advanced countries) เนื่องจากมีความคืบหน้าในการฉีดวัคซีนเร็วกว่า ประกอบกับความสามารถในการกระตุ้นเศรษฐกิจที่มีมากกว่า จึงทำให้เศรษฐกิจของกลุ่มประเทศดังกล่าวมีแนวโน้มฟื้นตัวได้ดี ซึ่งจะเป็นปัจจัยสนับสนุนหลักทำให้การส่งออกไทยสามารถขยายตัวได้ โดยเฉพาะในช่วงเดือนพฤษภาคม-กรกฎาคม ที่มีปัจจัยฐานต่ำปีก่อนมาสนับสนุนเพิ่มเติม

• ราคาสินค้าส่งออกที่เร่งตัวขึ้นตามราคาสินค้าโภคภัณฑ์ (Commodity prices) หลายประเภท เช่น สินค้าเกษตร (เช่น น้ำตาล, ยางพารา, น้ำมันปาล์ม และเนื้อไก่) น้ำมันสำเร็จรูป, เคมีภัณฑ์ และเหล็ก เป็นต้น ซึ่งมีส่วนสนับสนุนมูลค่าการส่งออกให้ขยายตัวได้ดีเพิ่มเติมจากปริมาณส่งออกที่เพิ่มขึ้น

• ปัจจัยเชิงเทคนิคเกี่ยวกับการวัดมูลค่าการส่งออก โดยตัวเลขคาดการณ์ของ EIC ที่ 13-15% เป็นการคาดการณ์มูลค่าส่งออกตามระบบดุลการชำระเงิน (BOP Basis) ซึ่งจะเป็นตัวเลขที่ถูกใช้ในการวัด GDP ขณะที่ตัวเลขที่มีการรายงานจากกระทรวงพาณิชย์ จะเป็นตัวเลขตามระบบกรมศุลกากร (Custom basis) ซึ่งโดยปกติตัวเลขทั้งสองจะมีอัตราเติบโตที่ใกล้เคียงกัน

อย่างไรก็ดี ในช่วงไตรมาส 1 ปี 2021 ที่ผ่านมา อัตราเติบโตของมูลค่าส่งออกแบบ BOP basis ขยายตัวถึง 5.3%YOY ซึ่งมากกว่าแบบ Custom basis ที่ขยายตัวเพียง 2.3%YOY เนื่องจากฐานของ BOP basis ต่ำกว่าในช่วงปีก่อนที่มีการส่งคืนเครื่องบินเช่าของภาคเอกชน โดย ณ ตอนนั้น การส่งออกแบบ Custom basis ได้นับการส่งคืนเครื่องบินเช่า ขณะที่ BOP basis ไม่ได้นับเพราะไม่ได้มีการเปลี่ยนความเป็นเจ้าของ (ownership) ดังนั้น จากปัจจัยเชิงเทคนิคดังกล่าว จึงเป็นอีกปัจจัยส่งเสริมที่ทำให้มูลค่าการส่งออกที่ EIC คาดการณ์มีอัตราการขยายตัวที่เร่งขึ้น

อย่างไรก็ดี ยังมีประเด็นที่เป็นความเสี่ยงด้านต่ำต่อการส่งออกไทยในระยะข้างหน้า ได้แก่

• ปัญหาการขาดแคลนตู้คอนเทนเนอร์และอัตราค่าระวางเรือที่ยังสูงต่อเนื่อง โดยคาดว่าปัญหาดังกล่าวจะยังเป็นปัจจัยกดดันการส่งออกต่อเนื่องในช่วงปีนี้ โดยอาจปรับดีขึ้นในช่วงปลายปีนี้หรือต้นปีหน้า จากเดิมที่หลายฝ่ายคาดว่าจะปรับตัวดีขึ้นในช่วงครึ่งหลังของปี เนื่องจากอุปสงค์การค้าโลกที่เพิ่มขึ้นต่อเนื่อง ได้กดดันต่ออุปทานตู้คอนเทนเนอร์ ทำให้ราคาค่าระวางเรือยังมีแนวโน้มสูงต่อไป

• การขาดแคลนเซมิคอนดักเตอร์ (ชิป) ทั่วโลก ซึ่งอาจส่งผลกระทบต่อผู้ผลิตสินค้าส่งออกที่อยู่ในห่วงโซ่อุปทาน โดยจากความต้องการสินค้าอิเล็กทรอนิกส์ที่เพิ่มมากขึ้นตามพฤติกรรมที่เปลี่ยนแปลงไปจากผลกระทบของ COVID-19 และการหยุดการผลิตในช่วงก่อนหน้าที่มีการระบาดของ COVID-19 ในปีก่อน กอปรกับปัญหาภัยแล้งในไต้หวัน ซึ่งเป็นผู้ผลิตชิปรายใหญ่ของโลก รวมถึงการแบ่งขั้วระหว่างจีนและสหรัฐฯ ด้านเทคโนโลยีดิจิทัล ทำให้มีการแย่งชิงการสต็อกชิป จึงทำให้เกิดเหตุการณ์ขาดแคลนชิป ซึ่งส่งผลกระทบต่อหลายอุตสาหกรรมที่ต้องพึ่งพาชิป เช่น โทรศัพท์มือถือ, เครื่องเกมส์ และอุตสาหกรรมยานยนต์ เป็นต้น โดยปัญหาดังกล่าวจะยังเป็นปัจจัยเสี่ยงและปัจจัยกดดันต่อการส่งออกในช่วงที่เหลือของปี

• การระบาดระลอกใหม่ของ COVID-19 โดยแม้ว่าผู้ติดเชื้อทั้งโลกจะเริ่มปรับลดลง แต่ยังมีการระบาดในระดับสูงจากอินเดีย และมีแนวโน้มรุนแรงขึ้นในเอเชียและอเมริกาใต้จากการระบาดของเชื้อไวรัสสายพันธุ์ใหม่และการฉีดวัคซีนที่ล่าช้า ทั้งนี้การระบาดที่กลับมารุนแรงขึ้นในส่วนของกลุ่มประเทศเอเชีย อาทิ ญี่ปุ่น, อินโดนิเซีย, ฟิลิปปินส์ และมาเลเซีย อาจทำให้ความต้องการสินค้าส่งออกจากไทยลดลงได้ ซึ่งเป็นปัจจัยเสี่ยงที่ต้องจับตามอง เนื่องจากประเทศดังกล่าวเป็นคู่ค้าหลักของไทย

สำหรับในช่วงนี้ EIC จะทำการประเมินแนวโน้มการส่งออกอย่างใกล้ชิด และจะเผยแพร่ตัวเลขคาดการณ์ส่งออก และประมาณการภาพรวมของเศรษฐกิจไทยในช่วงต้นเดือนมิถุนายนนี้

บทวิเคราะห์จาก… https://www.scbeic.com/th/detail/product/7592

ผู้เขียนบทวิเคราะห์ : พนันดร อรุณีนิรมาน (panundorn.aruneeniramarn@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: http://www.scbeic.com

| เรียบเรียง ชุติมา มุสิกะเจริญ อนุมัติ อนุรักษ์ ลีประเสริฐสุนทร Cr. efinancethai |