September 6, 2020 By Arty Siriluck – Positioning

จากการสำรวจของศูนย์วิจัยกสิกรไทย ระบุว่า ผู้บริโภคในช่วงวัย 35-44 ปี เป็นกลุ่มที่เข้ามาใช้ Mobile Banking และ e-Wallet เพิ่มขึ้น จากเดิมที่การใช้งานกระจุกตัวอยู่ที่ช่วงวัย 25-34 ปี สะท้อนการปรับเปลี่ยนพฤติกรรมของผู้บริโภค ซึ่งเป็นปัจจัยผลักดันต่อการใช้งาน Mobile Banking และ e-Wallet ให้เพิ่มสูงขึ้นต่อเนื่อง และนำมาซึ่งการแข่งขันในตลาดที่เข้มข้น

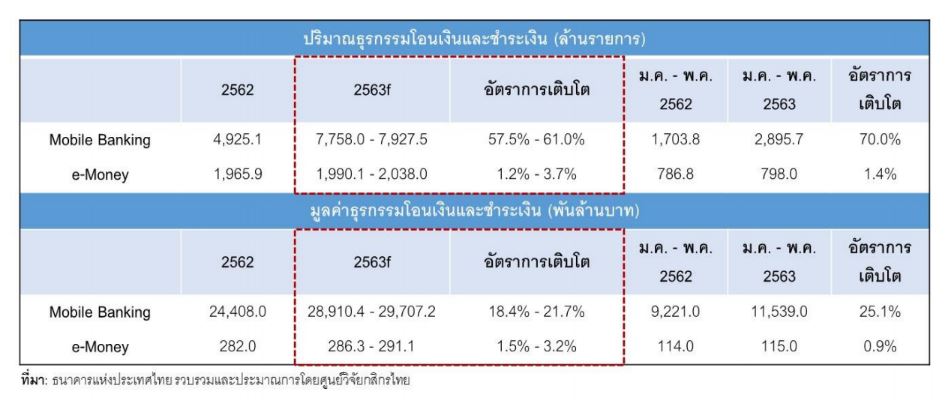

โดยคาดว่า ทั้งปี 2563 ธุรกรรมโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Money น่าจะยังมีการเติบโตต่อเนื่อง และแม้ว่าจะได้รับแรงผลักดันจากพฤติกรรม Contactless Payment ที่เป็น New Normal แต่อัตราการเติบโตก็ชะลอลง เนื่องจากมูลค่าธุรกรรมต่อครั้งลดต่ำลง ประกอบกับผู้บริโภคมีอำนาจซื้อลดลงจากผลของภาวะเศรษฐกิจหดตัว

คาดว่าปีนี้ จะมีปริมาณธุรกรรมโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking ราว 7,758.0-7,927.5 ล้านรายการ ขยายตัวอยู่ที่ร้อยละ 57.5-61.0 ส่วนมูลค่าธุรกรรมจะอยู่ที่ประมาณ 28,910.4 – 29,707.2 พันล้านบาท ขยายตัวราวร้อยละ 18.4-21.7 จากปี 2562

ขณะที่ ปริมาณธุรกรรมการโอนเงินและชำระค่าสินค้าและบริการด้วย e-Money น่าจะอยู่ที่ประมาณ 1,990.1-2,038.0 ล้านรายการ ขยายตัวอยู่ที่ร้อยละ 1.2-3.7 ส่วนในด้านมูลค่าจะอยู่ที่ประมาณ 286.3-291.1 พันล้านบาท ขยายตัวราวร้อยละ 1.5-3.2

จากสถานการณ์การแพร่ระบาดของโรค COVID-19 ศูนย์วิจัยกสิกรไทย มองว่า น่าจะเป็นจุดเปลี่ยนสำคัญต่อพฤติกรรมการโอนเงินและชำระค่าสินค้าและบริการของผู้บริโภคไทยโดยรวม อันจะส่งผลต่อความต้องการใช้งาน Mobile Banking และ e-Wallet ในไทย รวมไปถึงสภาวะการแข่งขันในตลาดของผู้ให้บริการ Mobile Banking และ e-Wallet ซึ่งมีข้อสังเกตอยู่สองประการหลัก ดังนี้

1. สถานการณ์การแพร่ระบาดของโรค COVID-19 เป็นปัจจัยเร่งสำคัญที่ทำให้พฤติกรรมการโอนเงินและชำระค่าสินค้าและบริการของผู้บริโภคไทยอีกส่วนหนึ่งเปลี่ยนไป

โดยทำให้เกิด New Normal ที่มุ่งสู่การโอนเงินและชำระค่าสินค้าและบริการแบบไร้การสัมผัส หรือ Contactless Payment ส่งผลให้การทำธุรกรรมโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Wallet เพิ่มขึ้น โดยผู้บริโภคกลุ่มเดิมที่มีความคุ้นชินในการใช้งานอยู่แล้วก็จะมีการใช้งานมากขึ้น อาทิ ผู้บริโภคในกลุ่มนักศึกษาและวัยทำงานตอนต้น เป็นต้น ขณะเดียวกัน ผู้บริโภคกลุ่มใหม่ โดยเฉพาะกลุ่มวัยทำงานตอนกลาง ก็จะเข้ามาใช้งาน Mobile Banking และ e-Wallet เพื่อการโอนเงินและชำระค่าสินค้าและบริการมากขึ้น

ดังจะเห็นได้ว่า ในช่วงเดือนพฤษภาคม 2563 ที่ผ่านมา ซึ่งเป็นช่วงหลังจากสถานการณ์การแพร่ระบาดของโรค COVID-19 ในไทยคลี่คลายลง ปริมาณธุรกรรมโอนเงินและชำระเงินผ่าน Mobile Banking และ e-Money ขยายตัวในอัตราสูงราวร้อยละ 19.4 (MoM) และร้อยละ 14.7 (MoM) ตามลำดับ สะท้อนให้เห็นถึงการปรับเปลี่ยนพฤติกรรมของผู้บริโภคไทยโดยรวม สอดคล้องกับผลสำรวจของศูนย์วิจัยกสิกรไทย พบว่า ภายหลังการแพร่ระบาดของโรค COVID-19 ในไทยคลี่คลายลง ยังมีผู้บริโภคที่ใช้งาน Mobile Banking และ e-Wallet มากขึ้น ขณะที่มีผู้บริโภคกลุ่มใหม่เข้ามาใช้งานเพิ่มขึ้นด้วยเช่นกัน

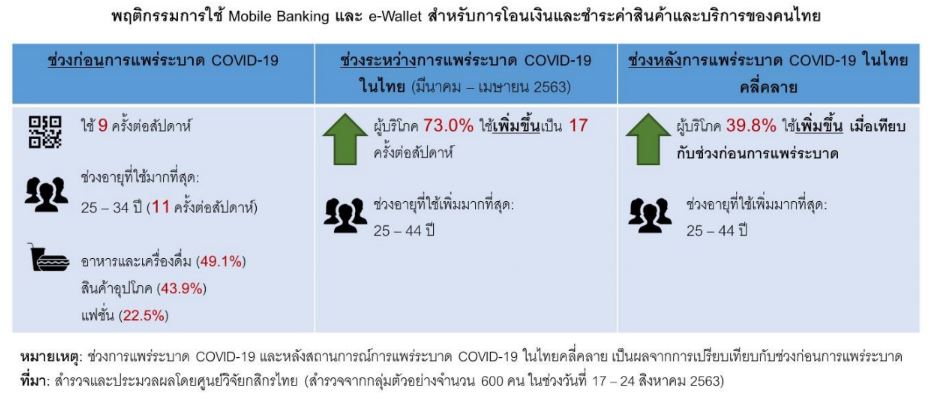

2. ในช่วงระหว่างที่มีการแพร่ระบาดของ COVID-19 ผู้บริโภคไทยราวร้อยละ 73.0 มีการโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Wallet เพิ่มขึ้น

จากเดิมที่มีการโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Wallet ประมาณ 9 ครั้งต่อสัปดาห์ และเมื่อสถานการณ์การแพร่ระบาดของโรค COVID-19 ในไทยคลี่คลายลง ผู้บริโภคราวร้อยละ 39.8 ยังคงมีการใช้งาน Mobile Banking และ e-Wallet เพื่อโอนเงินและชำระค่าสินค้าและบริการเพิ่มขึ้น

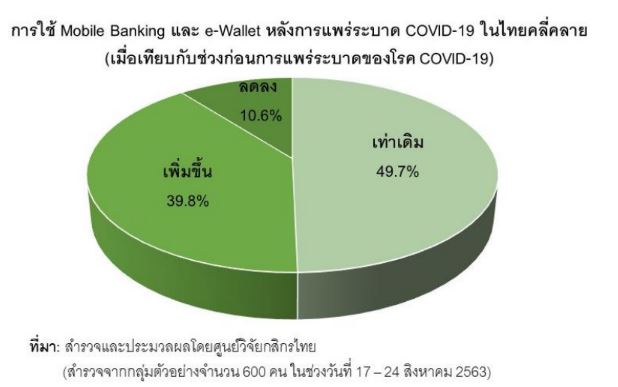

3.ผู้บริโภคราวร้อยละ 49.7 ได้กลับมาใช้งาน Mobile Banking และ e-Wallet เพื่อโอนเงินและชำระค่าสินค้าและบริการในปริมาณที่เท่าเดิม

เมื่อเทียบกับช่วงก่อนการแพร่ระบาด ซึ่งส่วนใหญ่เป็นผู้บริโภคกลุ่มเดิมที่ใช้งานในปริมาณมากอยู่แล้ว ทั้งนี้ มีข้อสังเกตที่น่าสนใจคือ ในช่วงระหว่างการแพร่ระบาดไปจนถึงช่วงหลังการแพร่ระบาดของโรค COVID-19 ในไทย มีกลุ่มผู้บริโภคในช่วงวัย 35–44 ปี เข้ามาใช้ Mobile Banking และ e-Wallet ในการโอนเงินและชำระค่าสินค้าและบริการเพิ่มขึ้น จากเดิมที่กระจุกตัวอยู่ที่ช่วงวัย 25 – 34 ปี สะท้อนให้เห็นถึงการปรับเปลี่ยนพฤติกรรมของผู้บริโภคที่ไม่ต้องการสัมผัสกับเงินสดเพื่อลดความเสี่ยงของการแพร่ระบาดของโรค นับว่าเป็นพฤติกรรม New Normal ที่เป็นปัจจัยผลักดันต่อการใช้งานแพลตฟอร์ม Mobile Banking และ e-Wallet ให้เพิ่มสูงขึ้นต่อเนื่อง

นอกจากนี้ การแพร่ระบาดของโรค COVID-19 ก็เป็นปัจจัยผลักดันให้ร้านค้าต่างๆ โดยเฉพาะร้านค้าขนาดเล็ก เริ่มมีการรับชำระค่าสินค้าและบริการด้วย QR Code มากขึ้น ซึ่งน่าจะส่งผลให้การใช้งาน Mobile Banking และ e-Wallet เพิ่มสูงขึ้นไปอีกในระยะข้างหน้า และเป็นเหตุสำคัญประการหนึ่งที่ทำให้มูลค่าการโอนเงินและชำระค่าสินค้าและบริการต่อครั้งมีแนวโน้มลดต่ำลงอย่างต่อเนื่อง

ศูนย์วิจัยกสิกรไทย มองว่า ในระยะข้างหน้า ผู้ให้บริการ Mobile Banking และ e-Wallet ก็ยังจะต้องเผชิญกับความท้าทายในด้านสภาวะการแข่งขันที่เข้มข้นจากการเข้ามาของผู้ประกอบการรายใหม่ที่หลากหลาย โดยเฉพาะการเข้ามาของผู้ให้บริการแพลตฟอร์มโซเชียลเน็ตเวิร์ค e-Market Place Food Delivery รวมถึงผู้ประกอบการห้างสรรพสินค้าและซูเปอร์มาร์เก็ต ที่มีฐานลูกค้าหรือผู้ใช้งานในชีวิตประจำวันเป็นจำนวนมาก อีกทั้ง ยังต้องเผชิญกับความคาดหวังของผู้บริโภคที่เพิ่มสูงขึ้น ท่ามกลางการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่เป็นไปอย่างรวดเร็ว

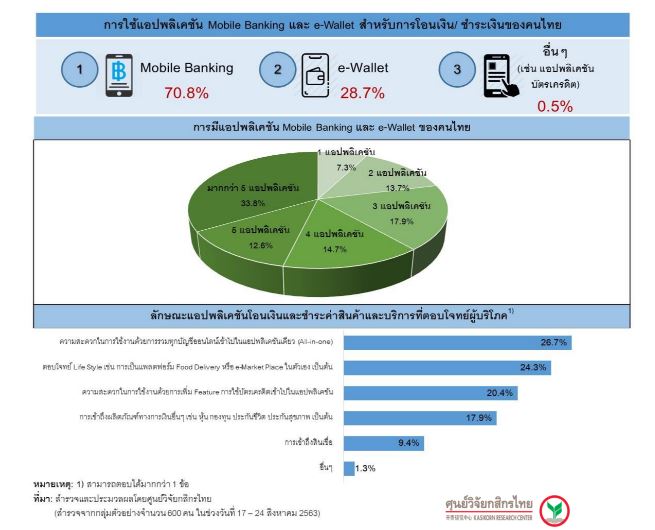

จากการสำรวจของศูนย์วิจัยกสิกรไทย พบว่า ลักษณะแอปพลิเคชัน Mobile Banking และ e-Wallet 3 อันดับแรก ที่จะสามารถตอบโจทย์ความต้องการของผู้บริโภคได้ในปัจจุบัน ได้แก่

- แอปพลิเคชันที่สามารถอำนวยความสะดวกในการใช้งานด้วยการรวมทุกบัญชีออนไลน์ไว้ในแอปพลิเคชันเดียว

- แอปพลิเคชันที่สามารถตอบโจทย์ไลฟ์สไตล์ในชีวิตประจำวัน เช่น การเป็นแพลตฟอร์ม Food Delivery หรือ e-Market place ในตัวเอง

- แอปพลิเคชันที่มี Feature การใช้บัตรเครดิต

ซึ่งลักษณะทั้ง 3 ประการดังกล่าวสะท้อนให้เห็นถึงความท้าทายที่ผู้ให้บริการ Mobile Banking และ e-Wallet จะต้องเผชิญในการพัฒนา Feature การใช้งานให้สามารถอำนวยความสะดวกและสามารถตอบโจทย์การใช้ชีวิตประจำวันของผู้บริโภคให้ได้มากที่สุด เพื่อให้เป็นแอปพลิเคชันที่ผู้บริโภคส่วนใหญ่เลือกเป็นอันดับแรก

นอกเหนือจากการเผชิญกับความท้าทายด้านการแข่งขันที่เข้มข้นในตลาด และความคาดหวังของผู้บริโภค ตามที่กล่าวมาข้างต้น ผู้ให้บริการ Mobile Banking และ e-Wallet อาจจะต้องเผชิญกับความท้าท้ายด้านการพัฒนาระบบภายใน โดยเฉพาะระบบที่สร้างความมั่นคงและปลอดภัยทางไซเบอร์ (Cyber Securities) เพื่อป้องกันข้อมูลส่วนบุคคลและข้อมูลทางการเงินของลูกค้า รวมถึงเพื่อสร้างความเชื่อมั่นให้แก่ลูกค้าในการใช้งาน นอกจากนี้ ผู้ให้บริการจำเป็นจะต้องคำนึงถึงกฎระเบียบในการทำธุรกรรมของหน่วยงานที่กำกับดูแล โดยเฉพาะอย่างยิ่ง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล โดยการทำธุรกรรมหรือกระบวนการต่างๆ ที่จะทำการตลาดในระยะข้างหน้า จะต้องไม่ขัดกับ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลด้วย

โดยสรุป ผู้ให้บริการโอนเงินและชำระค่าสินค้าและบริการผ่านแพลตฟอร์มออนไลน์อย่าง Mobile Banking และ e-Wallet ในไทยยังมีโอกาสเติบโตในระยะข้างหน้า ภายหลังสถานการณ์การแพร่ระบาดของโรค COVID-19 คลี่คลาย แต่ก็ยังต้องเผชิญกับการแข่งขันในตลาดที่เข้มข้นจากการเข้ามาของกลุ่มผู้ประกอบการรายใหม่ในตลาด โดยเฉพาะกลุ่มผู้ให้บริการ e-Wallet

“ในระยะข้างหน้า จะยังเห็นบรรยากาศการแข่งขันในการทำกลยุทธ์ด้านราคาและโปรโมชั่นของกลุ่มผู้ประกอบการที่เข้มข้นยิ่งขึ้น โดยน่าจะเป็นการทำการตลาดเพื่อกระตุ้นการเปิดใช้บริการของทั้งทางฝั่งของกลุ่มผู้บริโภคและกลุ่มผู้ประกอบการร้านค้าและร้านอาหารต่างๆ ที่หลากหลายมากขึ้น อาทิ การให้ส่วนลดสำหรับการชำระค่าสินค้าและบริการในร้านค้าที่ร่วมรายการ การให้คูปองเงินสดสำหรับการเปิดใช้บัญชี การสะสมคะแนนเพื่อแลกของรางวัล เป็นต้น”

CR:POSITIONING